フリーランス(自営業)の方は、収益の大小にかかわらず、税金対策(節税)を熟知しておかねばなりません。とくに収益が増加した場合は、確定申告の会場で「そんなに税金取られるの?」と声を上げてすまうかも。それで、私が近年行っている節税の基本8つを優先順位でまとめてみました。

私は卒業後、基本的にフリーランス(自営業)に就いているのですが、本格的にブログを中心にしたインターネットでの仕事に集中しているのは、ここ数年です。

これまで、いつもぎりぎりの生活で、年金保険料の納付免除が続いていましたが、ここ数年は、保険料を支払える以上の収入になっており、本格的に税金対策を強いられています。とはいっても、合法的な税金対策で、いわゆる節税のことです。

以下は私がやってきた、またこれから行いたい税金対策です。収益に応じた8つの節税の基本を優先順位でまとめてみます。

- 節約する

- できるだけ経費で落とす

- 青色申告をする

- 専従者給与を支払う

- 国民年金保険料を支払う

- さかのぼって国民年金保険料の未納(免除)を後納(追納)する

- 国民年金基金に加入する

- 小規模企業共済に加入する

では、簡単に以上の項目を説明してみます。

1.節約

「節約しても所得が増えて、増税になるのに!」と思うかもしれません。確かに、数字的には増税になりますが、手取りも増えることになります。そしてもっとも大切なのは、収益が悪化した時に、わずかなお金で生活するライフスタイルを維持できるのです。つまり保険のようなものです。

節約方法は、他のサイトやブログでたくさん見出せますね。このブログでも、「 節約 」というカテゴリでいろいろ節約方法を書いています。

2.できるだけ経費で落とす

これは言うまでもありませんね。たとえば、インターネットを仕事のツールとしているなら、PC、モバイル端末の買い替えや維持費、家庭ブロードバンド接続料、取材のための交通費や宿泊代は言うまでもありません。

新聞を購読しているなら、ブログのネタ探しツールとなりますので、忘れずに経費で落とします。さらに、自宅をオフィスにしているなら、水道光熱費や家賃の一部を経費として計上できます。他にも文具などちょっとしたものでも、面倒がらずに経費で落とします。

※ 補足

サイトやブログを運営しながら生計を立てている人もいるかも。羨ましいことにそんな個人事業者は稼ぎすぎで個人事業税だけでなく消費税をはらなければならないレベルに達している方もいます。そんな方は予算消化(経費増額)するために、サイトやブログを購入することもあるそうです。「サイトM&A」でググるとサイト売買仲介サイトが見つかりますよ。

3.青色申告

これはフリーランスの常識です。青色申告に関のメリットは、確定申告 早々と終了!事業所得 者は妻に給料をやって青色申告するなら、かなりの税金対策でお得でした!で少し触れていいますが、簡単に以下の点を上げることができます。

- 65万円の青色申告特別控除がある。

- 手伝っている家族への給与が経費となる。

- 複数の事業の損益を合算できる。(一つの事業が赤字でも、経費相殺可能)

特に3.の複数の事業の損益の合算はいいですね。例えば、分かりやすいケースとして、八百屋と保険外交の仕事をしている場合、保険の仕事で所得税を払わねばならない年があったらどうでしょうか?同じ年に八百屋が赤字になっても、保険外交の収入で埋め合わせでき、所得税を少なくしたり、全く払わなくてもよくなります。それでも赤字がでる場合、3年間繰り越せるのです。

青色申告で65万円の控除を受けるためには、複式簿記が必要ですが、会計ソフトを利用すれば家計簿感覚で帳簿作成ができるので、ハードルはかなり低いですね。定番ソフトの比較は 青色申告ソフト「やよいの青色申告」対「みんなの青色申告」を比較!銀行取引明細の自動取込機能が決定的!で書いております。

4.専従者給与を払う

これは、フリーランスの節税対策のキモともいうべき部分でしょう。例えば、仕事を配偶者に手伝ってもらっている場合、つまり家計を共にしている配偶者を専従者に給料(生活費)を支払うことができます。(ただし就業実態に即している必要があります。)

配偶者への給料は、103万円まで所得税がかからないのです。ですから、言ってみれば103万の所得税控除になるわけです。所得税だけでなく、市県民税や国民健康保険税(国保税の場合は98万まで)の控除にもなります。パートの税金!年収103万円と130万円の壁の違いとは

さらに、専従者給与を支払うと、個人事業税を節税できる場合もあります。青色申告特別控除(65万円)を引く前の所得が290万円以上になると、290万円を超えた所得に5%の個人事業税がかかってきます。(※ 個人事業税が対象とする事業所得は所得税の課税所得のように、社会保険料等の各種控除はありません。)

これを少しでも抑えるために、配偶者への給料を多く払うと、さらに節税になります。(ただし、この場合、配偶者の所得税と比べて、どちらが節税になるかを計算する必要も生じてきます。)

5.国民年金保険料を支払う

これまで(1~4)のフリーランスの税金対策は、お金が出て行くのを抑えるというもでした。5番目以降は、手元にお金は残りませんが、将来的(主に老後)にはメリットの多い節税方法です。

まず5番目ですが、国民年金保険料を支払うことです。私は、フリーランスで国民年金保険料の納付を免除していた時代もありますが、払えるなら払うに越したことはありません。最近、将来年金がもらえるかどうか分からないという、都市伝説的なものがありますが、国民年金制度が破たんすることはありません。ちなみに保険料を払う収入ラインに関しては、国民年金保険料を免除できない収入ラインとは?その場合の国保税、市県民税、所得税はいくらになるの?をご覧ください。

6.さかのぼって国民年金保険料の未納(免除)を後納(追納)する

これもフリーランスの賢い節税方法です。5.で述べたように国民年金の保険料は全額、所得税または市県民税の控除対象となるからです。

これまで保険料の免除をしてきた方は、10年前までさかのぼって、一度に数か月分または数年分を追納ことが可能です。免除もせずにほったらかしにして未納にした方は、時限立法である「後納制度」を利用して、同じく10年前までにさかのぼて、後納することが可能になっています。

いくら増えるの?国民年金未納分を10年間さかのぼって支払い可能に!年金確保支援法(後納制度)の開始時期と手続き方法

国民年金の「後納制度」開始!年金ネットで未納保険料の納付月を確認しよう

節税テクニックですが、1年分の所得が分かる12月に、所得税を抑えたい額に応じて国民年金の追納(後納)をすることもできます。私は、所得税を1万円台に抑えるために追納しました。

7.国民年金基金に加入する

これは、サラリーマン程度の収入があるフリーランスの方にはおすすめです。現在、国民年金は満額で月6万5千円程度です。少ないですね。それを上乗せできるのが、個人事業者のためにある国民年金基金というものです。詳しくは 年金のお得は「付加年金」「加給年金」「国民年金基金」などで|アマモ場

国民年金基金の掛金も、所得税や市県民税の全額控除の対象となっています。月掛金は決められた掛け金表にしたがって、自由に選択できます。上限は6万8,000円です。(国民年金を免除してきた方は追納した場合に限り最大5年間は掛金の上限が月額10万2000円になる特例あり)

8.小規模企業共済に加入する

上記の1~7を最大限実行してきたフリーランスは、かなり節税できると思います。しかしそれでも「さらに所得税を支払うはめになった、まだ、節税する方法はないのか?」とおっしゃる方にお勧めの制度が、小規模企業共済というものです。

小規模企業共済は、サラリーマンのように退職金が保障されていない個人事業者とその配偶者が、将来事業を廃業した場合に(65歳以上で)退職金のように一時金をもらえる積み立て制度です。フリーランス(個人事業主)の退職金は小規模企業共済制度で!節税の効果高い!

月掛金は1000円単位で、上限は70,000円(年間は84万円)となっています。

これも所得が多くなりそうな年の12月に使える節税テクニックが通用します。翌年の8までの前納が可能です。所得税を減らしたい額に応じて、翌年の8月まで前納すればよいのです。ただし、12月28日までに銀行で現金を支払います。

以上がフリーランスの優先順位でみた8つの節税の基本でした。さらに節税したい方は、株式会社を設立して法人化したほうがよさそうですよ。

サイト運営者やブロガーは以下の節税(予算消化)方法もあります。

+α : サイトやブログを購入する

私のようにサイトやブログを運営するフリーランサーに関係する節税方法です。と言うよりも「年内に予算を消化し、翌年に回収する方法」テクニックと言ったほうがピッタリかも。

ブログやサイト運営に自信のある方で、節税またはどうしても予算消化したい場合の奥の手は、すでに実績のあるサイトまたはブログを購入することです。予算を年内に消化し、うまくいけば翌年に購入したサイトやブログから予算を回収することができます。

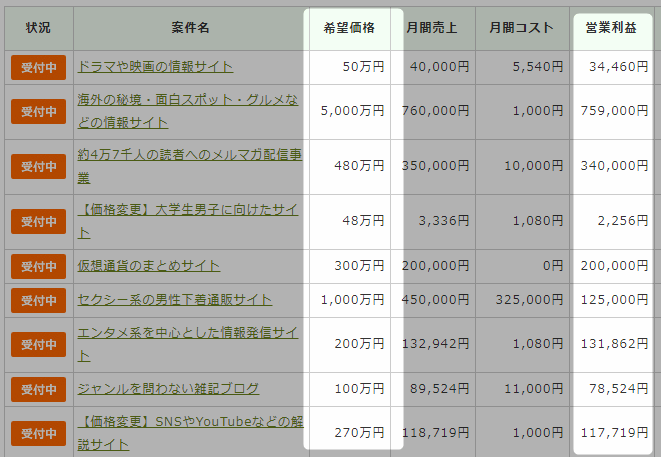

売買実績のある【サイト売買Z】 ![]() などの仲介サイトを見ると分かるように、売り出されているサイトやブログの相場は月間売上金額の10倍となっており、上手にメンテナンスすれば1年で購入費を回収できるようになっているからです。

などの仲介サイトを見ると分かるように、売り出されているサイトやブログの相場は月間売上金額の10倍となっており、上手にメンテナンスすれば1年で購入費を回収できるようになっているからです。

でもサイトやブログを購入するにあたって注意が必要です。それは自分でメンテ可能かという点ですね。

購入したサイトやブログのカテゴリが、自分にとって興味や知識がない場合、メンテナンス(更新)するのが非常に苦痛になります。その場合、更新を外注することになるわけですが、外注はコストがかかったり、思い通りのリライトや追加コンテンツが上がってこないというリスクがあります。

以上、フリーランサーの節税と予算消化方法でした。

コメント