1%の還元率を誇る最強のVISAプリペイドであるKyashですが、クレジットカードでチャージすることでポイントを2重取り、3重取りしたい方が知っておいたほうが良い ICチップ搭載の新「Kyash Card」 メリット・デメリットを紹介します。「Kyash Card」は早い話 クレジットカードのように使えるわけですが、使えないシーンもあります。この記事ではKyashカード 3種類ごとのメリットやデメリットだけでなく、デメリットの解決際も紹介します。

🎁 招待された方への 900ポイント(900円分)プレゼント中

以下のKyash初回登録リンクから携帯電話番号を入力し、Kyash Cardを利用開始された方に、900円分のポイントが加算されるキャンペーンが実施中です。

\ 🎁 900ポイントプレゼント中 🎉 /

Kyash Card 申し込み

※ ポイント進呈のタイミング:本人確認を経て銀行口座入金を行ったタイミングでKyashポイントが即時付与されます。

900ポイントプレゼントを受けると、Kyashカード発行手数料900円が無料になる計算です。

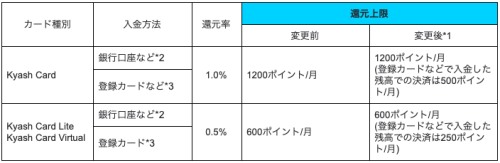

⬛ 2021年1月15日:Kyashポイント月間付与の上限はこれまで通り1200ポイントですが、クレジットカードによるチャージした残高による決済で付与されるポイントの月間付与の上限は500ポイントに変更されました。

非常に残念です。

最大上限1200ポイントをもらうためには、銀行口座、セブン銀行ATM、コンビニ、ペイジーからチャージした残高による決済で700ポイントを上乗せするしかありません。しかし楽天カードでチャージすれば、楽天ポイント1%が付与されるので、引き続き楽天カードでのチャージまたは、楽天カードで直接支払ったほうが良いと思います。銀行口座からのチャージで銀行口座にポイントが付与さるような銀行があれば別ですが・・・。変更は2020年12月11日からでした。Kyash NEWS

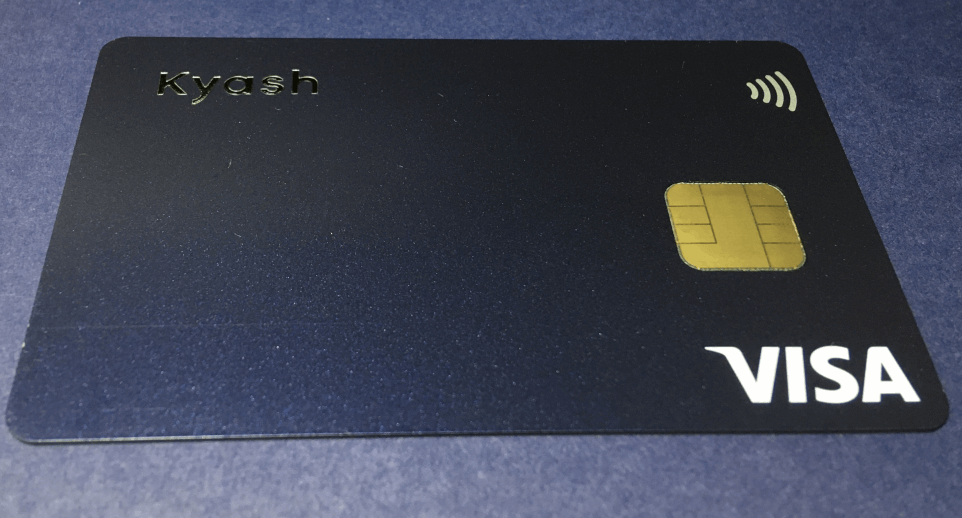

🔔 新「Kyash Card」のメリット・デメリット

2020年2月25日に新たな非接触ICカードである「Kyash Card」の発行申請の受付がアプリから開始されました。

さて、新「Kyash Card」は 非接触IC チップ搭載以外に、これまでのリアルカードとどこが異なっているのでしょうか?主にリアルカードと比較してみると・・・。

※ リアルカードは「Kyash Card Lite 」という名称に変更になり、2020年4月1日からは還元率が0.5%に変更されます。利用メリットはほぼありません。

❏ 新「Kyash Card 」 のデメリット(👎)

まず新 「Kyash Card 」 のデメリットとしてカード発行手数料が請求されるようになります。以前は「Kyash Card Lite (リアルカード)」の発行手数料は無料だったので、今回の変更はまさに改悪です。おまけに新「Kyash Card」の発行手数料は新「Kyash Card Lite (リアルカード)」より600円高く900円です。

この900円という高額な発行手数料を取り戻すためにはどれほど買い物しなければならないのでしょうか?1%の還元率ですから、9万円以上の買い物が必要です。( Kyash ヘビーユーザーの私の場合は3ヶ月で回収できそうですけどね。なお利用できる店舗やネットショップに関してはこの記事後半を御覧ください。)

この高額な発行手数料は、”おためしでKyashカード使ってみようかな”みたいな気持ちのユーザーにとってはストッパーとなりそうです。

最近まで「Kyash Card 」 は3Dセキュア未対応でしたが、今回対応することで、 3Dセキュア によるクレジットカード認証が必要な小さなネット通販サイトでも利用可能になりました。

❏ 新 「Kyash Card 」 のメリット (👍)

一方、上の比較表にあるように、「Kyash Card 」 のメリットは多いですね。

- ICチップ搭載 サインレス決済、タッチ決済で支払いスピーディー。

- 海外での利用:オンライン以外でも可能に。海外で普通のVISAクレジットカードとして利用できる。

- 一回あたりの決済上限:5万円➔30万円に変更。高額商品のお買い物でも大きなキャッシュバッグ(1%)を期待できる。

- 月あたりの決済上限:12万➔100万円。海外旅行する時には強い見方です。

- 累計利用額の上限:100万➔上限なし。「Kyash Card Lite 」は利用総額が100万円で、それ以上は再発行の必要がありましたが、新「Kyash Card」はその上限が撤廃され、有効期限内であれば上限なく利用できます。

なお こちらからKyashカードを申し込むと現金やマイルに交換できる400マイル(200円)をゲットできます。

以下の情報は現リアルカード、バーチャルカードに関する情報です

キャッシュバック還元率 2%➔1%へ

すでに説明したように比較的デメリットの少ないKyashカードですが、2019年10月から Kyash の還元率は、「リアルカード」での決済は2%から1%に、「バーチャルカード」での決済が2%から0.5%に改定されました。そして今回上のように、「リアルカード」が「カード ライト」となり、還元率は1%から0.5%に下げられました。

■ 2020年05月18日(月曜日)現在の還元率

- Kyashカード:1%

- Kyashカード Lite:0.5%

- Kyashカード バーチャル:0.5%

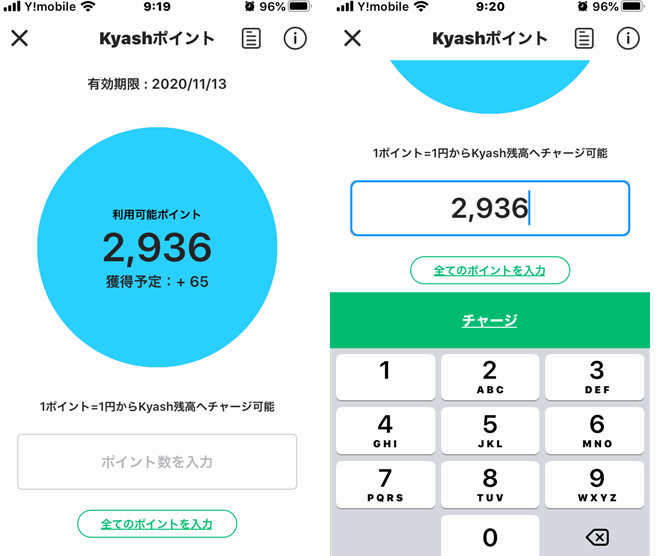

それだけでなく現金(キャッシュ残高)でのキャッシュバッグが、「Kyashポイント」でのキャッシュバッグとなり、面倒なことにキャッシュ残高に手動でチャージしなければならなくなりました。

さらに還元されたKyashポイントの有効期限は Kyash Visaカードによる最終購入日から180日です。うっかり、Kyashを半年利用しなかったら、ポイントが失効してしまうので、ポイントを定期的にチャージして、消化しましょう。

それにしてもKyashは依然として、いわゆる”~ペイ”のように高還元率を誇っても、使えるお店が限定している電子マネーのようではなく、VISAクレジットカードが使える多くの店舗で利用できるだけあって、利便性は非常に高いですね。

確かに以下に説明するように、Kyashはクレジットカードに比べデメリットが多少ありますが、紐付けるクレジットのポイントもゲットできるので、1回の買い物で最低でも2%の還元率は維持しております。

一回のお買い物で トータル還元率は

3% ➔ 2%へ。残念、それでもまだ一番!

※ クレジットカード 1% + Kyash 1% 。詳細を記事後半で説明します。

Kyash ポイント還元率のおさらい

Kyash Card は1%の還元率を誇りますが、チャージするクレジットカードのポイント還元を狙って、合計2%以上の還元率にすることが可能です。

- 例1:楽天カード 1% ⇨ Kyash 1% (決済)= 2%

例2:楽天カード 1% ⇨ Kyash 1 % ⇨ 楽天Pay 0.5% (決済) =2.5%- 例3:Orico Card THE POINT 2%(※) ⇨ Kyash 1% ⇨ 楽天Edy 0.5% (決済)=3.5%

※ Orico Card THE POINT は通常1%のポイント還元ですが、発行後6ヶ月のみ2%となっています。(公式サイト⇨ オリコカード、オリコポイントの使い道はAmazonギフト券がおすすめ! オリコポイント交換一覧 )

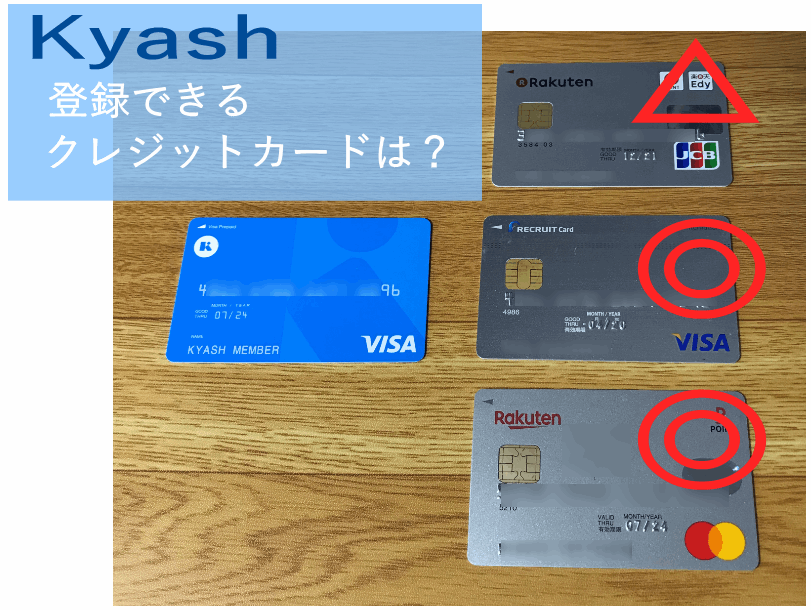

ちなみにKyashのチャージに登録でき、年会費無料のクレジットカードのうち高還元率のものは以下の通り。

Kyashを利用すれば、とてもお得に消費生活できることに間違いありません。

なお こちらからKyashカードを申し込むと現金やマイルに交換できる400マイル(200円)をゲットできます。

VISAプリペイドカードのKyashには以下の2つのチャージ方法があります。

- 自動チャージ:送金時または決済時において、Kyash残高の不足分のみクレジットカードから自動チャージ。したがってKyash残高0円状態で利用しても決済可能。

- 手動チャージ:クレジットカード/デビッドカードまたはコンビニ/セブン銀行ATM/銀行ATM(ペイジー)からの事前チャージ。

また、個人間送金も可能でしかも手数料無料という点はすごいです。しかも1%キャシュバックの対象です。

しかし無制限にKyash経由でポイントを増やせないデメリットがあります。以下にその点を解説してゆきます。一部解決策もありますよ。

【デメリット1】Kyashには数々の制限あり(解決策あり)

1%という還元率で Visa加盟店で使えるという利便性で大人気の Kyash(プレペイドカード)。 「…ペイ」と言われる比較的使えるお店が少ないQRコード決済アプリよりはるかに利便性が高いと感じます。

しかしながらKyashにはクレジットカードほどの利便性はありません。Kyashの利用制限は、時にポイント大好き節約家をがっかりさせることもあります。

それでポイントを大好きの皆さんのお役にたてれば思い、Kyashのデメリットを以下にまとめます。

利用限度額が低い=キャシュバック額に限界あり

Kyashのデメリットとして最初に限度額の問題があります。

Kyashには3種類のカードがあります。

- Kyash Card Virtual(バーチャル): スマホアプリでの利用。ネット上でしか使えません。現物のカードは所持する必要はありません。

- Kyash Card Lite(ライト):実際のプラスチックカードで、ネットだけでなく実店舗でVISAクレジットカードのように利用可能。

- Kyash Card:ICチップ搭載 。

まず「Kyash Card Virtua」の利用限度額は以下の通りです。

- 1回あたりの利用限度額は3万円以下(本人認証が済んでいない場合は5千円)

- 1ヶ月間での利用限度額は12万円まで(本人認証が済んでいない場合は2万円)

「Kyash Card Virtua」はAmazonや楽天などのネットショップでの買い物がメインの利用法となりますでの、1ヶ月の利用限度額が12万円もあれば十分ですね。

「Kyash Card Lite(ライト)」である「 ICチップ非搭載 Kyash Card Lite 」は以下の通り。

- 1回あたりの利用限度額は5万円。

- 1ヶ月間の利用限度額は12万円 。

一方最強の「Kyash Card」である「 ICチップ搭載 Kyash Card 」の利用限度額は以下の通り。

- 1回あたりの利用限度額は30万円。

- 1ヶ月間の利用限度額は100万円 。

利用限度額を最大すると、毎月100万円まで利用可能です。キャッシュバック額は最大 100万円×1%=1万円、1%の還元率であるクレジットカード分として 100万円×1%=1万円、合計2万円/月 となればいいでですが、実際は月間ポイント付与の上限は1200pです。

※ 2020年12月11日からは、クレジットカードによるチャージ残高による決済で付与されるポイントの月間付与上限は500pに下がりました。

※ しかしながら、記事後半で解説しますが、Kyashは決済ごとに1%のキャシュバックですから、切り捨てられる端数が多く発生し、月ごとの合計金額は1%にはなりません。

では、この3つのカードのうち、おすすめはどちらでしょうか?

圧倒的に 「 ICチップ搭載 Kyash Card 」 ですね。理由は実物カードはバーチャルカードと違って Visa加盟店である実店舗でも利用できるので利用シーンが増えます。

また個人間の送金制限は以下の通りです。

- 1回あたりの送金限度額は5万円以下(本人認証が済んでいない場合は5千円)

- 1ヶ月間での送金上限は10万円まで(本人認証が済んでいない場合は1万円)

- 1回あたり送金できる人数は1人まで

- 1回あたり請求できる人数は10人まで

最高額を利用したいなら本人確認が必要

繰り返しになりますが、クレジットカードからのチャージによるポイント還元率、およびKyash利用による1%還元を最大にしたいなら、本人確認が必須になります。最大利用枠をゲットするためです。

でもこの本人確認の手間をデメリットと考える人がいます。(確かにクレジットカードのような審査が無い点ではお手軽ですが。)

バーチャルカードの場合の本人確認として、クレジットカードおよびデビッドカード登録時の3Dセキュアによる認証が必要になります。その認証が済みさせすれば、限度額は最大となります。

けしからん輩(やから)の中には、 規約に違反して一人で複数枚利用したい、または売却したいと考える人もいるかもしれません。(違反行為等 – Kyash FAQ )

その場合には本人確認は避けたいと思うかも。しかしほとんどの人はまっとうな人間ですから、本人確認の手間またはリアルカードの発行はさほどデメリットとは言えません。

Visa加盟店でも使えない場合が多い

毎月利用限度額ギリギリまで使って、

- チャージするクレジットカードのポイントを最大にしたい!

- Kyashのキャッシュバック額を最大にしたい!

と思うのは誰でも同じです。

そこで、毎月自動引き落としされるケータイ(スマホ)の毎月の利用料金、公共料金などに充てることを思い付くわけです。なぜななら「 KyashがVisa加盟店でクレジットカードのように使えるなら、可能じゃないの!」と考えるからです。

しかしそれは無理です。それはあきらめてください。Kyash公式ページ 利用可能なお店(実店舗) で解説されているように、Kyashは毎月自動的に引き落としされる公共性の高い支払いに登録することはできないようになっています。例は以下の通り。

- ケータイ・スマホの毎月の利用料金

- 水道光熱費の支払い

- 固定回線やインターネットプロバイダーの毎月の支払い

- 新聞代の自動引き落とし

- 公共料金(年金、国民年金、税金)

- 医療および生命保険料

実際のところKyashは、Visa加盟店でクレジットカードのように使えるだけで、クレジットカードではなくプリペイドカードです。ですから、クレジットカードしか利用できない自動引落しサービスには利用できないのです。残念。

ちなみに、毎月自動引き落としではなくても、公共性の高い以下のサービスでは利用できないことになっています。

ガソリンスタンドでのお支払い

Kyash FAQ

高速道路通行料金でのお支払い

航空会社、航空券予約、購入

ホテル(ホテル内の店舗)でのお支払い

レンタカーのご利用料金のお支払い

各種プリペイド・電子マネーの購入・チャージ代金のお支払い(例外あり。)

nanacoクレジットチャージ/楽天Edy/Vプリカ などへのチャージ

・・・

4桁の暗証番号入力が必要な加盟店(自動券売機、病院の自動精算機など)

ICチップの読み取りが必要な加盟店

最後の「4桁の暗証番号入力が必要な加盟店」って結構ありますよね。

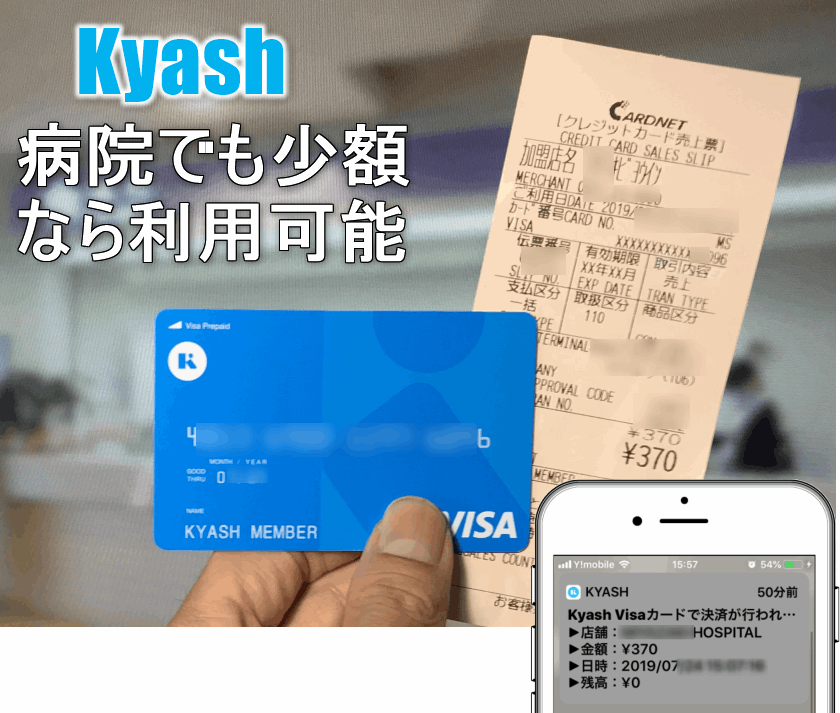

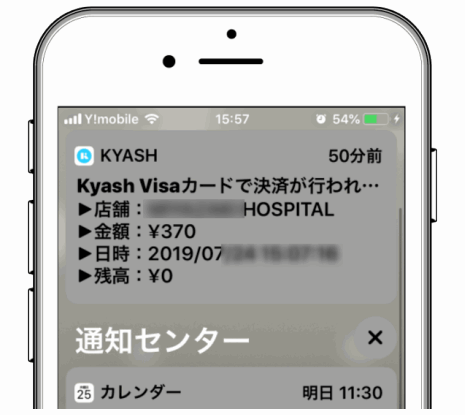

昨日、病院の支払いでクレジットカードを利用しましたが、暗証番号入力機械が再出されて4桁の番号を入力させられました。病院に限らず百貨店等の店舗でもよく見かけますので、Kyashが使えないところは意外と多いかもしれません。

とは言え通常では使えない機関(お店)でも、少額なら利用可能な所も。

先日試しに、クレジットカードを利用できる病院でKyashを利用してみました。通常は、すでに述べたように、4桁の暗証番号を入力する必要する決済で、Kyashは利用できないのですが、ダメ元でKyashで精算を依頼したところ、 4桁の暗証番号を入力せずに支払い完了。 370円という少額医療費だったのでOKだったのかもしれません。

追記:再び病院の支払いでKyashを使ってみました。1万円以上の支払いでしたが、4桁の暗証番号を使って精算できました。

一方プリペイドマネー系の以下の購入(チャージ)には利用可能です。( キャッシュバックについて – Kyash FAQ )

- 楽天Pay

- PayPal

- Amazonギフト券

- モスカード

- スターバックス カード

- ドトールバリューカード

- Yahoo!ウォレット

- Origami Pay

- PayPay

ですから、ポイントの2重取りや3重取りが可能になっています。しかし、クレジットカードのように汎用的な使い方ができないので、自分の経済圏に合わせた方法でポイントを増やす必要がありそうです。

以上のKyash利用上の制限を考えると、Kyashのチャージおよび利用でキャッシュバックされるポイントを最大限するためには、これまでクレジットカードで決済していた

- 実店舗での単発の買い物や

- オンライン通販での買い物を

Kyashでこまめに決済し、毎月の利用限度額12万円に達するよう頑張ることです。

仮に毎月12万円をKyashで決済し、Kyashのチャージは1%還元の 楽天カード を利用するなら、合計 12万円×2%=2,400円分 の還元となります。

※ 楽天スーパーポイント:プラス1200p。 Kyashの残高:プラス1200円。

しかし実際には1200円に達しません。理由は以下に説明するようにポイント端数が切り捨てられるからです。

【デメリット2】ポイントの端数は切り捨て( 解決策あり)

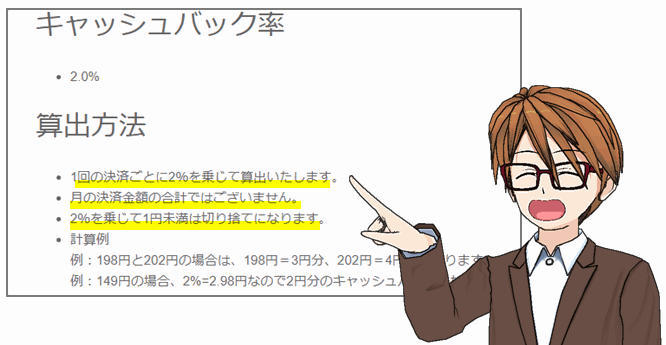

実はKyashを利用した決済のすべて言えることですが、キャッシュバック1%は一回の決済ごとです。端数は切り捨てです。( キャッシュバックについて – Kyash FAQ )

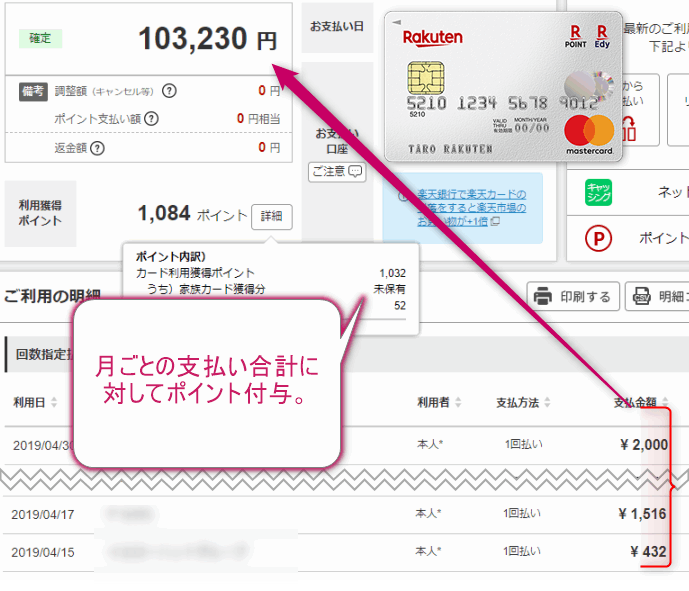

おわかりですね。キャッシュバック1%はあくまでも最大であり、実際は合計金額の1%にならないのです。(一方 楽天カード 1%の還元方法は、1回毎ではなく、一月ごとの利用合計金額の1%になるので良心的です。)

ですからKyashの決済で最高額のキャッシュバックをもらうためには、まとめ買いがお得だということが分かります。

上記のKyashの端数切り捨てのデメリットを克服する方法は、まとめ買いでした。ではAmazonでまとめ買いなんてできるのでしょうか?

”まとめ買い”と言えば、AmazonパントリーなどのAmazonまとめ買いサービスが思い浮かぶかもしれません。しかしわざわざ使うかどうか分からないものまでまとめ買いする必要はありませんよ。

Amazonで手っ取り早くまとめ買いする方法は、Amazonギフト券をKyashで購入しておくことです。(Amazonギフト券有効期限は10年です。)

私のようにAmazonでしばしば買い物をするユーザーはある程度の額、たとえばKyashの1回の利用限度額である5万円分をAmazonギフト券のチャージに充てておけば、その1%である500円が丸々キャッシュバックとして還元されます。(楽天カードをKyshに登録しておけば、5万円の1%として500円もゲット可能です。)

でも5万円のAmazonギフト券なんて使い切れるの?

それが結構早く使い切るんだよね。無駄なものは買わないのにね。

この話は我が家だけではありません。

【保存版】Amazon ポイントの貯め方と使い方!ギフト券でチャージが一番お得です で解説している通り「2015年の統計ですが、ネットショップを利用している二人以上の世帯で、1年にネットショッピングに費やした額は平均14万円以上に達しています。」とのことです。

ですからAmazon派の方はKyashで購入したAmazonギフト券5万円なんて数ヶ月以内で使い切ってしまうでしょう。

なおこの方法、Amazonギフト券をコンビニ現金決済またはネット銀行決済よってキャッシュバックされる最大2.5%のAmazonポイントより高額です。なぜなら、1%ポイント還元のクレジットカードでチャージしたKyashによる決済は、還元率は合計2%だからです。

- クレジットカードでKyashにチャージすることでクレジットカードのポイントが1%。(例:Visa/MasterCardブランドの 楽天カード )

- Kyashによる決済で発生するKyashのキャッシュバックが1%。

- 合計 1%

ちなみにAmazonポイントのお得な情報は 【保存版】Amazon ポイントの貯め方と使い方!ギフト券でチャージが一番お得です でまとめています。

【デメリット3】紛失・盗難等によって不正利用された場合、補償がない( 解決策あり)

通常、クレジットカードを紛失したり盗まれて不正利用された場合、保険がきいており補償されます。

ではKyashのリアルカードを紛失したり不正利用された場合、補償されるのでしょうか?

答えはNOです。

残念ですが、Kyash不正利用は補償されません。

リアルカードだけでなく、バーチャルカードの番号が漏れて不正利用された場合もです。

そのために、月ごとの最大利用限度額があると考えることもできます。つまり1日5万円以上、月に12万円以上の被害は発生しないようになっています。

Kyashのサービスそのものに、盗難保険がついていない以上、現金のように扱わなければなりません。この点もクレジットカードと違うKyashのデメリットと言えるでしょう。

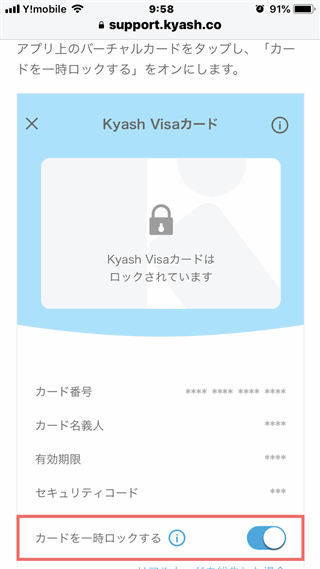

もしリアルカードを落として紛失してしまなら、すぐにアプリから「一時ロック」を掛けましょう。

いずれにしろ、不正利用されたかどうかは、決済された直後にスマホに届くKyashアプリからの通知で分かるはず。

心当たりのない決済通知が届いたら、即座に「一時ロック」をかけましょう。そのためにも、Kyashアプリの通知は常時ON設定を忘れずに。

【デメリット4】チャージできるクレジットカードはJCB不可( 解決策あり) /本人名義のみ

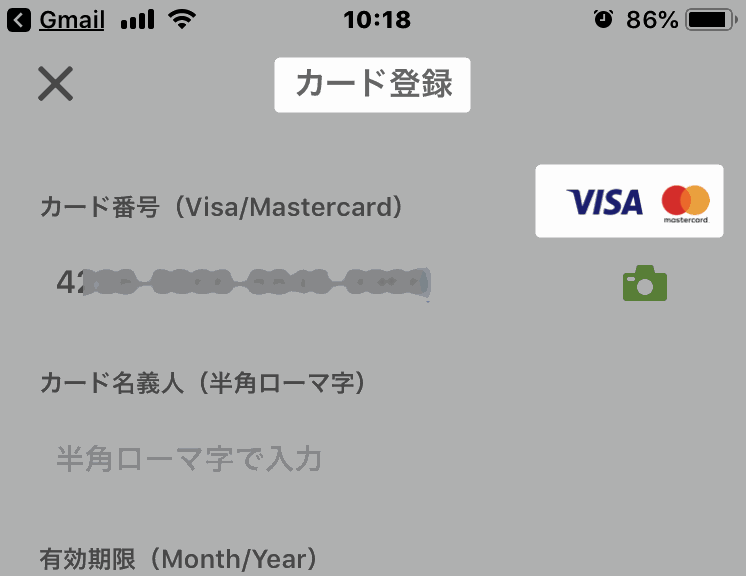

4番目のKyashのデメリットは、自動チャージで登録できるクレジットカードまたはデビッドカードの国際ブランドについてです。

非常に残念なのは、JCBはKyashの支払い元のクレジットカードとしては登録できません。登録できるのは、VISAとMasterCard この2ブランドのみです。

たとえば私はJCB楽天カードを持っていますが、Kyashで登録しようとすると拒否されました。ですから楽天カードを新たに作りたいなら、VISAとMasterCard で作ることをオススメします。

あらためてキャッシュカードを作りたくないなら、審査なしで作れるデビッドカードがおすすめ。

とくにポイント還元付きのデビッドカードとして有名な、楽天銀行デビッドカードなら、100円で1ポイントが付されるのでめちゃお得です。

補足ですが、 クレジットカードまたはデビッドカードによる自動チャージはもったいない場合があります。クレジットカードによっては、ポイントの端数は切り捨てになるからです。

とくにYahoo! JAPANカード(ヤフーカード)のように、決済ごとに(お買い物ごとに)その1%がTポイントで還元されるのクレジットカードは要注意です。

すでにAmazonギフト券の購入の部分で説明した通り、999円の買い物で Yahoo! JAPANカード 利用した場合、1%は9.9ポイントのはずですが、0.9ポイントは切り捨てにされるのです。極端な例を上げると、99円の買い物なら何回利用しても1ポイントも付きません。 Yahoo! JAPANカードなどのカードはKyashの自動チャージには向いていません。

一方、ポイント還元が一回の利用ごとにではなく、月末にまとめて還元されるクレジットカードもあります。中でも有名なカードは1%の還元率である 楽天カード か、 1.2%の還元率である リクルートカード です。

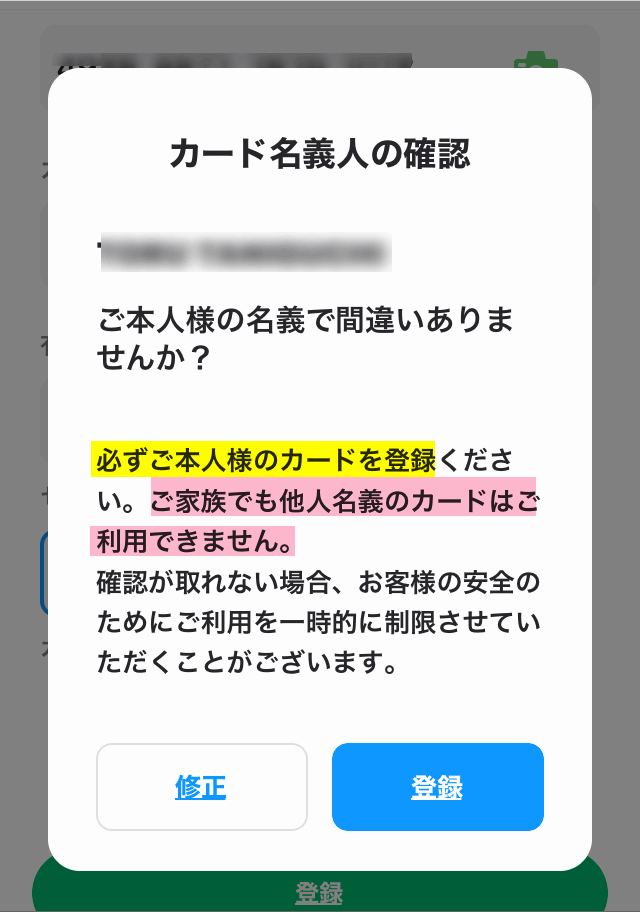

■ チャージするクレジットカードは本人名義のもの

当然といえば当然ですが、Kyashへのチャージ用クレジットは本人名義のものしか使えません。家族(ご主人、奥様、夫、妻、子供 等)のクレジットカードは使えません。

こっそりご主人のクレジットカードを登録しても無理ですよ。これもデメリットかな。

【デメリット5】Kyash 残高は現金化/出金できず ( 解決策あり)

Kyashや~めた!現金化しょう!

と思っても無理です。決済利用時に1%還元されたKyash残高も、コンビニやATMで現金チャージしたKyash残高も現金化できません。

これってKyashの結構なデメリットかもしれません。

クレジットカードにはない常時1%還元という魅力のために、最大チャージ残高5万円いっぱいにした後、「やっぱり使わないわ!」みたいなことになっても、一切現金化できません。もちろん転売もできません。

したがって、Kyashの利用をやめる場合は、残高を使い切ってからにする必要があります。

しかし、Kyashの残高ちょうどのお買い物をするなんて至難の業ですね。どうしても端数が残ってしまうかもしれません。

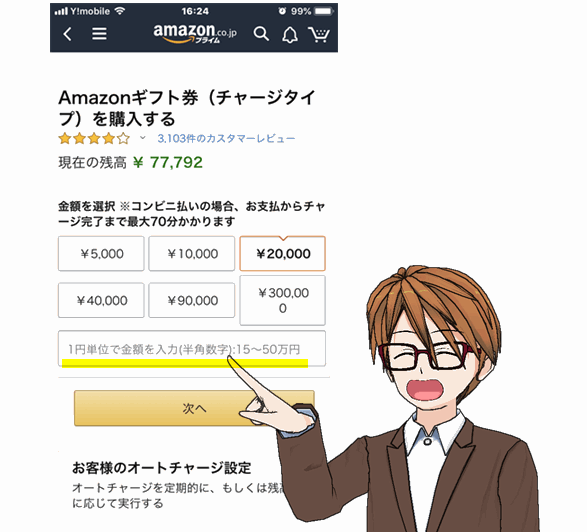

そんな時におすすめなのは、 1円単位でチャージできる Amazonギフト券(チャージタイプ)の購入に充当することです。簡単にKyashの残高を1円まできれいに使い切ることが可能ですよ。ちなみにAmazonギフト券残高の有効期限は10年です。

以上が、Kyashの数々のデメリットでした。

まとめると以下の通りです。

しかしながら、Kyashの1%還元率はクレジットカードのポイント還元と合わせて利用すると、現時点では最強のプリペイドカード(プリペイドマネー)となっています。使わない手はありません。

コメント