売上が好調なフリーランサー(個人事業主)は消費税が気になるかもしれません。私はそれほど気にならないのですが、面倒な消費税改正でどんな影響がでるかを調べてみました。要は

- 消費税の納税義務が発生する条件は何か?

- 納めるべき消費税の計算方法とは?

この2点をしっかり抑えることがカギであることが分かりました。以下に解説します。

消費税い支払い義務発生条件とは?

個人事業主(フリーランサー)の皆さんが消費税を気にすることはまずないでしょう。特に私のようにブログを書いて生計を立てている人は、経費もさほどありませんせんし、消費税の納税義務が発生する売上が1,000万円/年に達する可能性も少ないからです。(←失礼な!)

しかし中には

今年は売上が1000万円を超えそうなんだよね。

または、

数年以内に、売上1,000万円を絶対に超えてやるぞ!

みたいな個人事業主は、消費税の納税の準備をしなければなりません。

と言うのは、ご存知のように売上が1000万円を超えた事業者は翌年分は消費税を納める義務が発生する課税事業者になってしまうからです。(1月から6月の間に売上が1000万円となる場合は翌年に納税義務が発生するなどの例外あり。)

※ 売上とは消費税の「課税売上」であり、「免税事業者」の場合は消費税を含む売上全体のこと。なおすでに消費税を払っている「課税事業者」の「課税売上」には消費税は含まない。

納めるべき消費税の2つの計算方式とは?

上記のような条件をめでたくクリアし 翌年に「課税事業者」となった場合、どのような計算で納める消費税を算出するのでしょうか?

フリーランサーが払うべき消費税の課税方式には以下の2つがあり、どちらかを選択する必要があります。

- 一般(本則・原則)課税方式

- 簡易課税方式

一見面倒な計算が求められそうですが、一度理解できればめちゃ簡単ですよ。

まず一般(本則・原則)課税方式 の場合、課税事業者が支払わなければならない消費税の計算は基本的に以下の通りです。

支払う消費税=課税売上×10%ー経費に含まれていた消費税( 仕入税額の控除)

※ 経費に含まれていた消費税 =標準税率対象商品の消費税(10%)+軽減税率対象商品の消費税(8%)

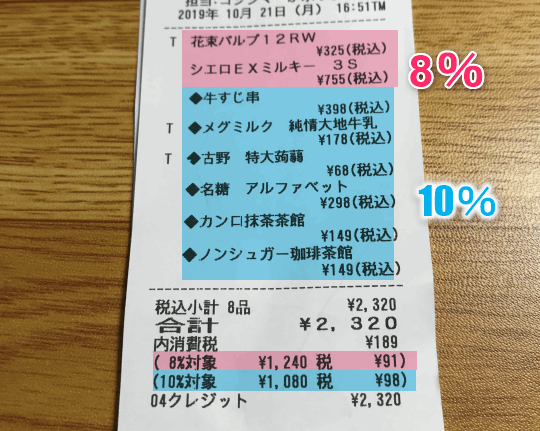

ご存知のように2019年10月から消費税は10%になっただけでなく、食品など一部は8%のまま(軽減税率)で、超複雑になってしまいました。

しかも同じ食品でも、レストランで飲食する場合は10%になるなど例外が多岐にわたっています。

これを帳簿に反映させるなんて手間が増えますね。

しかし私が4年間利用しているやよいの青色申告オンライン があれば、比較的簡単に消費税10%と8%を区別して記帳することができますよ。

\ 軽減税率に対応したクラウド青色申告ソフトの決定版 /

やよい青色申告オンライン

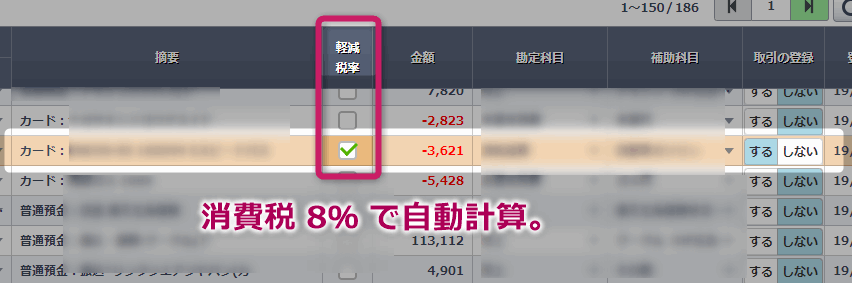

この「やよいの青色申告ソフト」なら消費税8%になる軽減税率対象商品がクレジットカードから引き落とされ、それを経費に計上したい場合、以下のように「軽減税率 (8%)」の欄に☑チェックを入れるだけです。超簡単!☑を入れてなければほとんどの経費は自動的に10%となります。もちろん2019年10月以降が対象です。

でも、これも面倒といえば面倒です。

そんな面倒くさがり屋さんのために特例があります。売上が5,000万円以下なら、上のような面倒な帳簿付けが不要な特例を活用することがでできます。

それは「簡易課税制度」と言って、業種ごとに「みなし仕入率」を適用して簡単に納税すべき消費税を決められる制度です。これが2番目の課税方式です。

第一種事業(卸売業)90%

No.6505 簡易課税制度|国税庁

第二種事業(小売業)80%

第三種事業(製造業等)70%

第四種事業(その他の事業)60%

第五種事業(サービス業等)50%

第六種事業(不動産業)40%

たとえば雑貨屋さんを運営している場合、小売業に相当しますので、 「みなし仕入率」 は80%となります。

この意味は

「お客さんから頂いた売上に含まれる消費税のうち、仕入れのために支払った消費税は80%とみなして構いませんよ。つまり20%分だけ消費税を収めてくださいね!」

という意味です。

たとえばの本体価格が1万円で消費税 1,000円する商品を販売したとすると、売上合計は11,000円になりますが、もともと仕入れとして本体が5,000円+消費税が500円=5,500円だったとします。

通常の支払い消費税は1000円-500円=500円です。これが一般(本則・原則)課税方式です。

一方、簡易課税方式を利用するなら、小売業の 「みなし仕入率」 は80%ですから、お客さんからもらった消費税の20%つまり1000円× 20% =200円だけを収めればよいことになります。

明らかに、一般課税方式よりも簡易課税方式のほうが、納める消費税は安くなります。

※ 簡易課税制度を受けるためには、課税事業者になった年に申請しなければ翌年に適用されません。ですから、課税売上が合計1000万になった事業主はすぐに税務署で届けを提出しましょう。

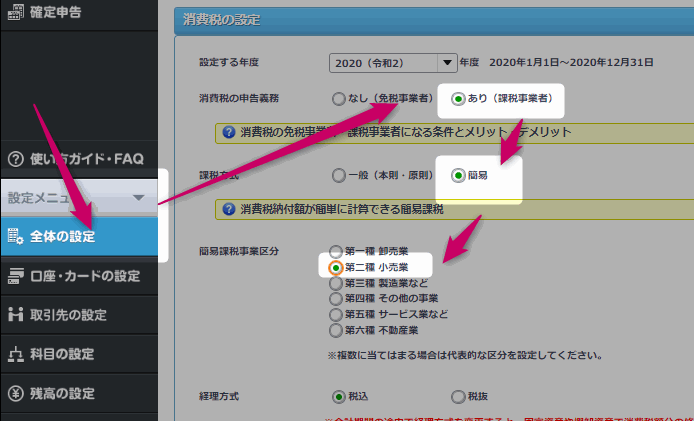

さて、 簡易課税制度を利用する場合でも、上で紹介した やよいの青色申告オンライン は便利ですよ。

上のように、消費税対象年度つまり課税事業者になった年度の初期設定の「課税方式」で「簡易」を選択し、「簡易課税事業区分」 で「小売業」に☑を入れて登録するだけです。

めっちゃ楽ですね。このように「やよいの青色申告ソフト」なら確定申告のときに自動的に消費税が計算されます。

ここで個人事業主の消費税の課税方式をまとめてみると、以下の2つになることが分かりました。

- 一般(本則・原則)課税方式

- 簡易課税方式

ブロガーの消費税の計算【広告収入】

さて、フリーランサー(個人事業主)といっても様々な事業形態があります。

私のようにブログを運営し広告で事業を営んでいる場合の消費税の計算方法はどうなっているのでしょうか?

多くのブロガー同様、以下のような収益源があります。

- Googleアドセンス

- Amazonアソシエイト

- その他の広告収入

以上のような広告収入を例に消費税を計算してみましょう。

たとえば

- Amazonアソシエイトの紹介料:800万円

- 楽天アフィリエイトの手数料:400万円

- 経費:100万円

の場合の消費税の計算は以下の2つになります。

⬛ 一般(本則・原則)課税方式の場合

支払う消費税=1200万円×10%ー100万円 ×10% =110万円

※わかりやすく消費税率を10%に統一しています。

⬛ 簡易課税方式の場合

1200万円×10%×30%=36万円

明らかに 簡易課税方式 のほうが納める消費税が少なくてすむことが分かります。

さてGoogleアドセンスの売上がある場合の計算方式はどうなるでしょうか?

Googleアドセンス の収益は消費税の課税対象つまり「課税売上」 となるか?と言ったらそうではありません。

実は、2019年10月時点では、Googleアドセンスからの売上は「国外取引」としての扱いとなり、消費税区分は「不課税取引」( 「非課税取引」ではない。 )つまりアドセンス売上は「課税売上」に含める必要はありません。

なぜなら、 Googleアドセンス の場合「国外取引」 の根拠となっている事務所の所在地はシンガポールだからです。(参考: 川越市の税理士【関田和弘税理士事務所】相続税申告・クラウド会計 )

つまり売上がGoogleアドセンスだけなら、たとえ売上が1,000万円を超えても消費税の納付義務はないのです。(以前、アドセンスは消費税区分が「 輸出免税売上 」とされ、課税売上げに含まれ、それが1000万円を超えたら課税事業者扱いされていた。)

例えば

- Googleアドセンス:700万円

- Amazonアソシエイト:300万円

- その他の広告収入:100万円

売上合計は確かに1000万円を超えています。

しかし、Googleアドセンスは消費税の課税売上の対象ではありませんので、残りの売上を足しても1000万円に届かないことになります。

したがって、上記のような広告収入による売上では、消費税の「課税事業者」には該当せず、消費税の支払い義務は発生しないことになります。

Googleアドセンスはいいですね。ブログなら圧倒的なPVを、ユーチューバーなら圧倒的な再生回数が必要ですけどね。

以上が、ブログで生計を立てているブロガーのような個人事業主が気にする消費税の話でした。

やよいの青色申告ソフトは本当に重宝しますよ。

\ 軽減税率に対応したクラウド青色申告ソフトの決定版 /

やよい青色申告オンライン

白色申告なら やよいの白色申告オンライン からどうぞ。

コメント