「今ならカード同時発行で5000円引き!しかも年会費無料でポイント2倍!」。そんな宣伝で消費者をあおるネット通販を利用した経験がおありなら、必ずや一度は真剣にそのカード発行を考えたかも。人はこうやって複数枚いや数十枚クレジットカードを所持することになっていくわけです。でもある時「お客様!せっかくですが住宅ローンを組むことができませんでした。現金でお願いします!」みたいな目に遭うことが実際に発生しております。原因はクレジットカードの山。クレジットカードを複数枚持つデメリットは結構たくさんあるようです。では複数のクレジットカードを所持するデメリットとは何でしょうか?さらにあえて2,3枚のカードを持つとすればどのカードがおすすめななのでしょうか?過去に数十枚持っていた筆者が以下に紹介します。

複数になるデメリットとは?

クレジットカードを複数枚もつデメリットや危険性は以下の通り。

紛失の危険がつきまとう

不正利用に気づかない・・・これが最近多くなっているようです。最近は電子明細つまりネット上でカード利用明細を確認するようになっていますが、枚数が多いために、利用明細を確認しておらず、不正利用され続けているのに、長い間それにっ気づかないことが度々報告されています。

管理が大変・・・私も2桁の数のカードを持っていますが、机の中に乱雑に置いたり、封筒のまま直し忘れてしまったりしていたものがありました。机や書類入れを整理していたら数年前に発行してそのまま忘れていたカードを発掘したことが何度かあります。しかも有効期限内でした。危ない!

さらに、2,3枚を常時利用するだけでも暗証番号の管理や利用明細のチェックなど大変なのに、5,6枚常時利用するならもう頭がパンクします。(←これを趣味にしている人は苦にならないけどね。たまにいます。とにかく明細や家計簿が大好きで、複式簿記でお金の流れを管理し、貸借対照表まで作っている方が。)

加えて引っ越したら住所変更の手続きが増えるというデメリットがあります。カードの枚数だけ電話しなければなりません。その多くがWEB上で可能ですが、書面のこともあり大変面倒です。

紛失・盗難したら大変・・・これが一番恐ろしい。クレジットカードを数枚持ち歩いている人ならなおさらです。紛失に気付かない場合もあります。また、クレジットカードの暗証番号はどれも同じにしている人が多いので、それ事態がリスクになります。

限度額や審査が厳しくなる

カード発行審査が厳しくなるかも・・・クレジットカードを所持すると必ずCICなどの信用情報機関に登録されます。数枚発行はOKですが、異常に多いと問題かも。

以前 私はキャッシュバッグ欲しさにクレジットカードを1か月に2枚以上作ろうとしたことがありましたが、見事発行を拒否されてしまいました。当時支払い口座の残高不足になったことは一度も無かったにもかかわらずです。(遅延などの履歴は少なくとも2年間残るそうですから、注意する必要があります。)

※ 複数枚作りたい方は、少なくとも数か月の間隔を置くことをおススメします。発行間隔は半年以上をすすめている自称クレカマニアもいます。10枚作るのに5年かかります。

住宅ローンが通らなくなる・・・これはよく聞く話です。「クレジットカードを複数作ってしばらく放置。結婚してマイホームを建てるため銀行の住宅ローンを申し込んだら見事にはじかれた。年収500万以上のサラリーマンなのに!」みたいな話です。

実は、クレジットカード複数枚所持者はショッピング枠の合計額を借金している状態と見なされる、という怖い事実があります。現在私は2けた枚数所持しておりますから、数百万円の借金がある状態とみなされるわけです。ブラックリストにリストアップされている状態ではありませんが、その”負債”はそのカード所持者の信用情報として常に付きまといます。

利用限度額を増額不能に・・・たまに高額商品を購入したい時や旅行に出かける時にカード1枚の利用限度額を一時的増額したいということありませんか?私は慰安旅行の幹事として8人ほどの旅費を前払いしたことがありましたが、その時1枚のクレジットカードの限度額を50万円から100万円に上げて決済しました。しかしクレジットカードをたくさん発行していたならこれが無理だったことでしょう。

ポイントなどが無駄になる

ポイント分散・・・これもよくあるデメリットです。ポイントを貯めたいために複数枚発行したのに、結局ポイントを交換/集約するのが面倒で放置。

クレジットカード利用で付与されるポイントの種類の例は以下の通り。

- 楽天スーパーポイント

- Tポイント

- dポイント

- マイル

ポイントに振り回されて疲れておしまいです。面倒なのでほったらかすとポイントの有効期限で失効したりします。無駄でもったいない話です。

ですから、クレジットカードのポイントで疲れないようにするために、ご自分の経済活動で最も効率的に貯めたり消化したりできるポイントを決め、それに対応するクレジットカードを1枚目のカードにすることです。おすすめのクレジットカードは記事後半で紹介します。

郵便物が増える・・・クレジットが増えるとカード会社からのローン案内やメールが押し寄せることがあります。ゴミ出すのに神経使います。(←性格的に許せる人と許せない人がいる。)

以上がクレジットの発行枚数が増えることによるデメリットでした。

複数もつメリットとは?

次にクレジットカードを複数枚もつメリットを紹介します。以下に挙げる理由から厳選したクレジットカードを2~3枚持つことをおすすめします。

機能を補強できる

「これ一枚で楽天ポイントでの還元率が2倍になり(※1)、電子マネーSuicaへのチャージはポイント3倍(※2)、おまけに国内外を問わず旅行保険が自動付帯(※3)できますよ!」

こんな機能をすべて一枚に集約した万能クレジットカードなどこの世に存在しません。

しかし個別になら存在します。それぞれのクレジットカードには得意分野というものがあるのです。

※1 楽天市場の買い物は還元率2倍の「楽天カード」

※2 「VIEW Suica(ビュー・スイカ) カード」

※3 「JALカード Suica カード」

ですから、自分で必要と思える機能をそろえるために複数枚のクレジットカードを持つつことはメリットがあると言えます。

■ クレジットカードの代表的な機能

- 様々なポイントでの還元

- 保険の自動付帯・利用付帯

- レストラン、施設、空港ラウンジを利用する際の会員特典・優待サービス 等

複数の国際ブランドで使えるお店が広がる

機能ごとに加えて、様々な国際ブランドの中から複数のクレジットカードを選んでおくこともメリットがあります。海外旅行に行く方はブランドの違うカードの携行は必須です。「この店では使えない、あっちの店しか使えない」みたいなことにならないためです。

現在の代表的な国際ブランドは以下の通り。

- VISA(ビザ)・・・最も有名。但し決済機能だけで自社独自のでカードは発行していない。

- Mastercard(マスターカード)・・・VISAの次に有名。

- JCB(ジェーシービー)・・・日本発の国際ブランド。提携加盟店だけでなく独自のカードも発行。

- American Express(アメリカンエキスプレス)・・・通称「アメックス」。年会費が高くステータスのシンボル。

- Diners Club(ダイナースクラブ)・・・アメックス同様にステータスなカード。

特に海外旅行に行く機会が多い人方は、国際ブランドの偏りを避けましょう。

たとえば、VISA(又はマスターカード)とJCBはそれぞれ1枚づつ持っていたほうがいいです。海外旅行に出かける機会がある方は特にそうです。後述しますが、JCBは何かとお得なことがあります。

たまにですがJCBは使えないというお店があります。そんな時はVISA(又はマスターカード)を利用するわけです。特に海外では。VISAが使えないお店やネットショップはありませんから。クレジットカードといえばVISAですからね。

カードが突然使えなくなる問題に対処できる

クレジットカードが突然使えなくなるという緊急事態に陥ったことないですか?私はあります。その時に財布の中にあった別のクレジットを使って難を逃れたとこがあります。

こんな時には複数のクレジットカードを所持して置くと助かります。

でもそもそもどうして突然クレジットカードを利用できなくなるのでしょうか?

以下の理由が挙げられます。

- 利用限度額のオーバーおよび高額商品の購入

- 紛失したり盗難に遭う時

- 支払い遅延による停止

- 磁気およびICチップの異常

- 有効期限切れ(多い)

- 決済ブランドの決済システムのダウン

他にもいいろいろ挙げることができますが、別のクレジットカードなら使えるという事態が発生した場合、もう一枚財布にクレジットカードが入っていたら大助かりということもしばしばあります。これも複数枚クレジットカードを持つことのメリットです。

複数選ぶなら、1枚目と2枚目は何で決める?

ここまでの話をまとめるとクレジットを沢山発行すると個人の信用情報が”多額の負債者”になったり、管理自体が大変になり紛失で不正利用のリスクが高まるなどのデメリットがある一方、厳選した複数のクレジットカードを持つと、様々な機能を補い強化できるというメリットがあることを学びました。

それでは、クレジットカードを複数選ぶなら、どのカードを頻繁に利用する1枚目のカードとするか、また1枚目が利用できないとき(1枚目を利用すると損したり、優待が受けられない等)のどれを2枚目のクレジットカードとして発行しておけば良いのでしょうか?

メイン(1枚目)のカードはポイントの種類と還元率で

やっぱり1枚目クレジットカードは通常の買い物や利用で貯まるポイントの種類や還元率で決めることにしましょう。

たとえば、ローソンを頻繁に利用する方は、ローソン利用で還元率の高い「dカード」でしょう。ドコモユーザーならなおさらですね。dポイントをドコモの毎月の利用料金に充てられます。

あるいは私のように楽天市場を頻繁に利用するなら還元率2%の「楽天カード」を1枚目のカードにしましょう。提携店以外での利用でも1%の還元率がありますから大きいですよ。

公式サイトを見てみる ⇒ 年会費永年無料 楽天カード

JR東日本や駅ビルを頻繁に利用しているなら「JRE POINT(ジェイアールイー・ポイント)」が貯まりやすい「JRE CARD(ジェイアールイー カード)」でしょう。通常の利用では0.5%の還元率ですか、Suica などのJR東日本の利用では1.5%、駅ビル内の「JRE CARD優待店」ではなんと3.5%の還元率を誇っております。(年会費は初年度無料ですが、2年目からは477円となります。)

他にも、消費の多くがガソリン代なら、ガソリンスタンドが提携しているクレジットカードを、特定のネット通販でかなり消費するならそのネット通販が提携しているクレジットカードを1枚目にするという方法もあります。

サブ(2枚目)は特典や付帯保険で選ぼう

以上のようにメイン(1枚め)のクレジットカードは使いやすいポイントや還元率で決める良いですが、サブ(2枚目)としてのクレジットカードは会員特典や付帯保険で決めるといいかもしれません。

たとえばガソリン給油を例にあげますが、特定のガソリンスタンドをいつも利用している方は提携しているクレジットを利用したほうが圧倒的に安くなります。スポーツクラブや公共の交通機関でお得に使えるクレジットカードも会員割引が増額されたり還元率が3倍になったりします。

例えば年会費無料の「エポスカード」は全国の飲食店や遊園地・テーマパークを優待価格で利用できたり、VISA付きの「エポスカード」は自動付帯(旅行先でカードを使わなくても保険が付帯)の海外旅行障害保険(ケガ、病気、物損)付きですよ。すごいです。

イオンカードも年会費無料ですが特典や優待が充実しているカードとして有名です。

以上のようにサブつまり2枚目以降のクレジットカードは利用したい付帯サービスや特典で選びましょう。

メイン(1枚目)として最強のクレジットカードは?

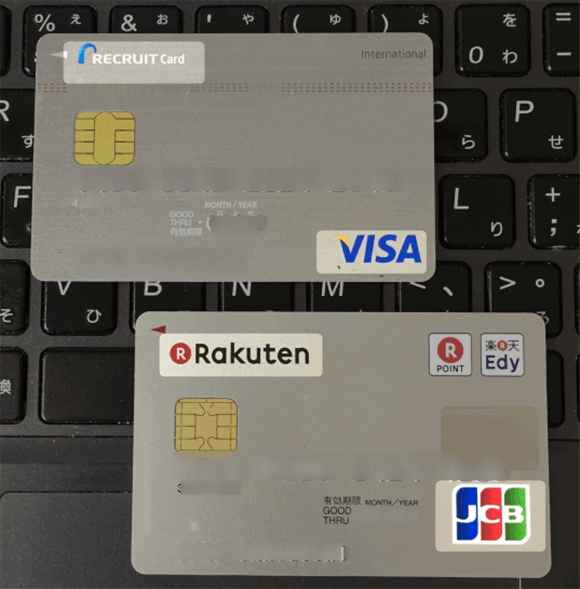

さて、私が今主に利用している複数のカードを紹介します。おそらく私の中では最強の2枚と自負しております。1枚目のメイン・クレジットカードとしておすすめです。

以下の2枚です。

| 国際 ブラ ンド |

年 会費 |

ポイ ント 還元率 |

ポイントの種類 | ポイント 使い道 |

税金支払で ポイント 付与 |

|

|---|---|---|---|---|---|---|

| リクルートカード | VISA | 無料 | 1.2 % |

リクルートポイント ポンタポイント dポイント |

ポンパレモール。 ローソン。 ドコモ利用料金。 |

◎ |

| 楽天カード | JCB | 無料 | 1.0 % |

楽天スーパーポイント | 楽天市場。 Edyにチャージ。 |

◎ |

なぜ私が数十枚のクレジットカードを解約して、上記の2枚に絞った使い方をしているのかは、表を見れば一目瞭然だと思います。

でも、詳述します。

国際ブランド

これはすでに述べた通りです。JCBとVISAまたはマスターカードを持っていれば十分です。

でもほとんどの店でVISAが使えるなら、なぜJCBを持っているのでしょうか?それは後述する「楽天スーパーポイント」の利便性と「税金の支払いでポイント付与」の部分でご説明します。

年会費無料

ひと昔前と比べてクレジットカードの還元率は悪くなってきています。一般庶民にとって年会費を払っても、高還元のカードを選ぶ時代は終わりました。(リクルートカードプラスがそれでしたが、今は無くなりました。)

※ 理由は還元率1%でも利用価値の高い「楽天カード」(年会費無料)が1番人気のクレジットカードになってしまったことにあるようです。

それでクレジットカード利用者は還元率が高いカードを望んではいますが、無条件で「年会費無料」のカードを選んでいます。

私もそうですが、大抵の利用者は「年会費」が無料になるために条件を考えながら、クレジットカードを管理することに苦痛を感じているのです。

ゆえに「年会費」無料は当たり前。

ポイントの還元率と種類および使い道

これはすでに述べたように、だれでも高還元がうれしいですが、あくまでも年会費無料が条件です。

そして何といっても、ポイントの使い道が大切。「永久不滅のマイルだ!マイルだ!」 といっても、一般庶民はポイントを必要でないもののために貯めたいとは思っていません。

また、ポイント交換など面倒な手続きも望んでいません。できるだけ簡単に使いたいと思っています。例えば、普段利用するスーパーでお買い物した時に付与されるポイントは、そのスーパーでポイントを消化できるのが一番です。

それで、我が家はネット通販は楽天を主に利用しているので、楽天ですぐに使える楽天スーパーポイントが非常に利便性の高いポイントとなっております。楽天市場で楽天カードを利用すれば、ポイントは2倍になりますから。

※ ちなみに楽天スーパーポイントはEdyにチャージできるのでさらに利便性が高いです。Edyはコンビニだけでなく、ガソリンスタンドでも利用できます。また、楽天モバイルのスマホの支払いにも充当できます。まさに我が家では万能ポイントです。

税金支払でポイント付与

これが、クレジットカードを選ぶ最大の注目点といっても過言ではありません。ポイントが爆増します。

あなたがクレジットカードを複数持っているかもしれませんが、税金(所得税/市県民税/自動車税/国民健康保険 等)を支払えるカードでしょうか?

上記の2種類のクレジットカード、つまり「リクルートカード」と「楽天カード(VISAでもマスターカードでもなく、JCB)」は税金の支払いでもポイントが通常の買い物と同様に還元されます。

※ 2018年09月04日(火曜日)追記:2017年10月で、楽天カードによるnanacoカードへのチャージでは、楽天カードへのポイントが付与されなくなりました。残念です。

※ 2018年03月16日(金曜日)追記:リクルートカードは2018年4月16日(月)より、電子マネーチャージによるポイント付与を合計3万円を超える部分は対象外にしました。以下の通りです。

- 【JCBブランド】・・・nanaco(ナナコ)、モバイルSuica。

- 【Mastercard(R) / Visaブランド】・・・ nanaco(ナナコ)、楽天Edy、モバイルSuica、SMART ICOCA

公式サイトを見てみる ⇒ 楽天カード

このブログで何度も紹介している通りです。

すなわち、慣れたら簡単ですが、税金を支払える電子マネー nanaco(ナナコ)にクレジットカードをチャージする時に、ポイントが付与されるのが上記のクレジットカードなのです。

※ その仕組みは 税金をクレジットカードで支払い ポイントを爆増させる方法!リクルートカードとnanacoカード 最強の組み合わせ をご覧下さい。

※ 楽天カード(JCB)ではなく、リクルートカードを使うメリットは、貯めたポイントを、ドコモ利用料金に充当できるdポイントに交換できる点にあります。ドコモユーザーで携帯代を安く抑えたい方は、 税金をクレジットカードで支払い ポイントを爆増させる方法!リクルートカードとnanacoカード 最強の組み合わせ をご覧ください。

なぜクレジットカードが増えるのか?

そもそも、なぜクレジットカードが増えるのかを自分の経験も踏まえてまとめてみます。誰でも心当たりがあるのでは?

特典やポイント欲しさ・・・「今ならカード発行で5000円引き、しかも年会費無料で、ポイント2倍!」こんなキャンペーンにつられて作ってしまうケースが圧倒的に多い。そんな私も100%これで2桁の枚数を所持してしまいました。でも枚数が増えればデメリットも多くなります。

年会費無料・・・これは大きいです。無料なら作っておこうというわけです。維持費ゼロ円ならほったらかしでもOKとつい思ってしまうからです。

携帯の乗り換え・・・・ドコモ、au、ソフトバンク、それぞれ通信料金引き落としに指定すればポイントが2倍になるみたいなカードがあります。乗り換える度に増えます。(←我が家。)

カードマニア・・・どうしようもない理由です。年会費がかさんでも楽しいのだから仕方ないですけど。

※ 私が所持しているカードの一部。

まとめ

以上、クレジットカードを数十枚所持し、いわば”借金状態”とみなされている私が、数枚残してほとんどのカードを解約した理由でした。

クレジットカードを無駄に複数持ってもメリットよりはデメリットのほうが多いので、厳選するようにしましょう。

選び方は以下の考え方でどうぞ。

- メイン(1枚目)・・・日常の消費活動で一番ポイントが貯まりやすいカード。

- サブ(2枚目以降)・・・特典や付帯保険で選ぼう

特に「楽天カード(JCB)」は必須の1枚です。海外旅行で事故死後遺症障害 最大 2000万円、病気やケガの治療費 200万、キャッシュレス診療 が付帯しています。ただし、楽天カードの費用の一部を同旅行で使う必要のある「利用付帯」が条件です。

公式サイトを見てみる ⇒ 楽天カード

コメント