最近は将来もらえる年金が目減りするすることが確実であると話題になっており、老後の生活に不安を抱いている方が増えているようです。でも将来に給付される年金を少しでも増やす方法はないのでしょうか?この記事では特に第一号被保険者すなわち個人事業主(フリーランス)が将来の年金を増やすためのい手ごろな方法から手堅い方法までをご紹介します。以下の年金を増やす5つの方法の一つか複数を活用して老後の生活を安泰にしましょう。

若い世代は将来的に年金をもらえなくなるという都市伝説的な情報を鵜呑みにして、年金保険料を払っておらず未納扱いになっている人がかなりいるそうです。しかし、日本の年金制度が崩壊することは、まずありえないことは少し調べてみればわかることです。

さて個人事業主(自営業者)が将来受け取る年金給付金お増やす方法を考える前に、現在日本おける年金制度のおさらいをしてみましょう。被保険者で分類すると以下のようになっております。

- 第一号被保険者・・・自営業者(個人事業主)、自営業者に扶養されいる配偶者、学生が対象。国民年金(老齢基礎年金)に加入の義務があります。20歳から60歳になるまでの40年間すなわち全480か月にわたり保険料を納付すると満額772,800円(平成26年)が給付されます。支給条件は25年間(平成29年8月からは10年に短縮予定)の納付または免除の実績が必要。なお、全期間全額免除すると、年金額は半額になります。

- 第二号被保険者・・・サラリーマンや公務員が加入する厚生年金や共済年金。(2015年から公務員の共済年金とサラリーマンの厚生年金が一元化されます。)第一号被保険者が入る国民年金にも加入していると見なされ、それに上乗せされて給付されます。

- 第三号被保険者・・・第二号被保険者に扶養されている配偶者。実質、国民年金に加入していると見なされて、給付金は国民年金と同額です。

おおざっぱに言えば、上記の通りですが、今回は主に第一号被保険者つまり個人事業主(フリーランサー)が将来受け取る年金を増やす方法を以下にまとめてみます。ぜひやっておきたいことから、毎月少額の支払いだけで将来の給付金を毎月数千円増やす方法、さらにはまとまったお金を毎月しっかり掛けて、堅実に年金を増やす方法まで盛りだくさんです。ご自分の状況に合わせて、選択できます。

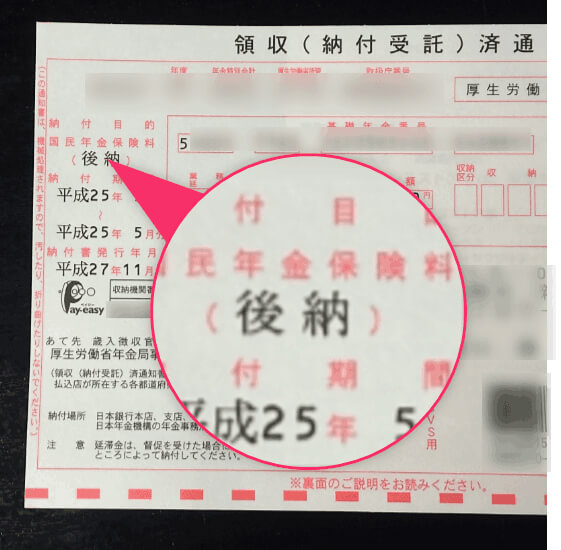

免除したら「追納」を!未納だったら「後納」を!

「追納」や「後納」とは?

私をはじめ年金保険料を免除していたり、未納(滞納)にしている人も多いようです。しかし過去に免除期間や未納期間のある方は、5年前までさかのぼって納付することができます。これが将来受け取る年金を増やす最も基本的な方法の一つです。

- 「追納」(後払い)・・・保険料を免除された期間や、猶予された期間の保険料を支払うこと。

- 「後納」・・・・未納(滞納)になっていた期間の保険料を支払うこと。

※ ただし法定金利相当額を上乗せして納める必要があります。公平性が図られているためです。

「追納」や「後納」制度を活用すれば将来いくら年金が増えるのでしょうか?平成27年度分で計算すると、一か月分を「後納」するだけで、将来もらえる年金が年額1,625円増えます。12か月分の「後納」で年額19,500円、5年分の「後納」で97,500円です。大きいですね。

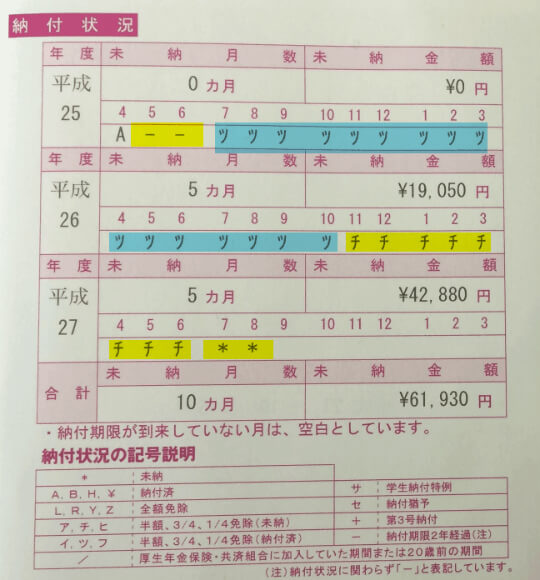

最近以下のように民年金機構からハガキが送付されてきました。未納分の督促状(「国民年金未納保険料納付勧奨通知書」)です。国民年金保険料の納付状況も記載されています。「*」「ー」「ツ」はは未納月です。(「ー」は2年経過済み。「ツ」は4分の3免除された月の未納分。)

私のように督促状が届いていなくても ねんきんネット で納付状況を確認できます。

この未納分を支払えば、将来もらえる年金がグ~ンと増えるわけです。

※ 上記の状況では、全額未納が6か月分、免除の未納が31か月ですから、これらすべてを「後納」または「追納」した場合、給付金は年額約5万円増えるわけです。

個人事業主で支払いに余裕のある年度は、しっかり「後納」「追納」制度を活用して将来に備えましょう。最もリターンが多く確実な投資となります。全額所得税控除の対象になりますので、毎年12月に入ったら検討の余地があります。

「後納」または「追納」の手続き方法

上記の「後納」および「追納」で将来の年金給付額を増やしたい方は、お近くの年金事務所(全国の年金事務所 一覧)に電話して「届書」を送付してもらうか、上記の年金機構のWebサイト「ねんきんネット」 にログインして「届書作成」の「国民年金保険料追納申込書の入力」で手続きし、納付書をもらえます。

月々400円で増やせる「付加年金」とは

「付加年金」は毎月400円を保険料に上乗せすれば、給付金が年間 [200円×支払った月数] 増額支給される、意外と知られていないお得な制度です。ただし条件は国民年金を免除/未納になっていない第一号被保険者が対象です。

仮に10年間(120か月)毎月400円の保険料を追加で払うと、支給される年金は年額24,000円増える計算です。支払総額は48,000円ですから、2年間でもとは取れる計算です。つまり、65歳から受給開始すると67歳からはずっとお得になる計算です。平均余命からすると男性ならあと10年以上は得し続けることが可能です。女性ならもっとお得です。

このように毎月たったの400円の追加で、将来のリターンはかなり大きいといえます。これほど効率的な投資はありませんね。

ただし付加年金には次のような注意事項があります。

- 免除せずに保険料を支払っている必要あり

- 付加年金の支給額は上記の通り定額で、インフレでも増額されない。

- 次の項目で紹介する「国民年金基金」との併用は無理

- 「追納」や「後納」に付加できない。加入期間なら2年前までにさかのぼって納付可能。

- 前納すると割引あり。

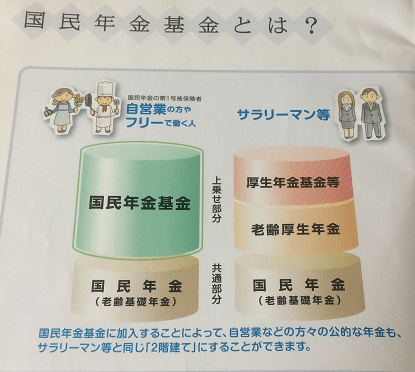

がっつり増やせる「国民年金基金」とは?

付加年金との同時加入は無理ですが、将来もらえる年金をもっと増やしたい場合に、自営業者(フリーランサー)が活用できる年金制度が国民年金基金です。これはサラリーマンの国民年金(老齢基礎年金)に上乗せされる厚生年金部分と同じようなものです。

国民年金基金は「地域型」と「職能型」の2種類あります。職域型には弁護士、農家など25種の職種ごとに基金が設けられています。私のようにWebで生きている人は各都道府県で運営されている「地域型」基金があり、掛け金や給付金は全国一律です。

加入条件は第一号被保険者(20歳から60歳未満)か国民年金任意加入者で、国民年金保険料を免除や未納になっていない方です。

国民年金の上乗せという制度上、免除している方や未納になっている方は加入できないのは分かる気がします。そのような方は上記で述べているように、まず「追納」や「後納」を検討し、さらに余裕があれば国民年金基金を検討すべきでしょう。

どれほどの掛け金でどれほど年金が増えるかというと、たとえば39歳男性が終身年金A型に加入すると、65才からの給付金が毎月2万円もらえます。毎月の掛け金は12,405円です。掛け金総額は約300万ですから、約12年間もらえれば元が取れます。つまり65歳から支給されますから72歳以降はプラスになる計算です。

国民年金基金の掛け金は将来の受給方法の違いで2種類に分けられます。65歳から15年間は給付が保障されるA型(その期間に亡くなっても遺族に残りが支払われる)と保障期間のないB型があり、いずれも終身です。つまり亡くなるまで給付されます。

掛け金は最大毎月68,000円まで増やすことが可能です。

問題点としては、中途解約ができず、やむを得えず解約した後の再加入は加入時点での年齢に応じたものになります。ただし減口(減額)は可能です。この辺のことは、民間の生命保険と同じです。

メリットとして、全額が所得税控除(社会保険料控除に含める)の対象になることです。かなり収入の多いフリーランサーが活用しているのが、小規模企業共済とこの国民年金基金というわけです。

関連フリーランス必見の8つの税金対策とは?私が実践した節税を優先順位で紹介します!

満額ねらえる「任意加入」とは?

国民年金保険料の支払い期間は60歳未満までですが、60歳を過ぎてからも保険料を支払う制度が国民年金の「任意加入制度」です。最大65才まで支払可能ですが、受給資格(25年間。平成29年8月からは10年間に短縮予定)を満たしていない方は最長70才まで可能です。

この任意加入は未納によって受給資格を満たしていない方や、免除や未納によって満額に達していない方の救済が目的です。

既に述べたように、免除期間をさかのぼって「追納」ができるのは10年前まで、未納によって「後納」ができるのは2年前まで(平成27年9月までは10年前まで可能)です。これら後払い制度を活用できなかった人を救済するが国民年金の任意加入なわけです。

したがって、制度の目的上、年金給付額が満額(平成26年では満額772,800円)に達すれば、任意加入は終わりとなります。

最大42%増やせる「給付の繰下げ」とは?

繰り下げは老齢基礎年金と老齢厚生年金がありますが、フリーランサーつまり第一号被保険者(個人事業主)は当然、老齢基礎年金の繰り下げです。

年金の給付開始は通常65歳からですが、それを最長70歳まで遅らせ、年金額を最大で42%増やせるのが、年金の繰り下げです。

「でもそんなに待てないよ!」という方も多いと思います。繰り下げ支給を受けるには最低でも1年以上必要ですが、それ以降は月数で任意に決められます。月数に0.7%を掛けた金額が将来もらえる年金に上乗せされます。以下は12か月単位で繰り越した場合に、どれだけ年金が増えるかのシミュレーションです。

- 12か月間(1年)・・・8.4%増

- 24か月間(2年)・・・16.8%増

- 36か月間(3年)・・・25.2%増

- 48か月間(4年)・・・33.6%増

- 60か月間(5年)・・・42.0%増

参照 年金について – 老齢基礎年金の繰下げ受給 | 日本年金機構

参照 国民年金の全額免除で40年間で受給額はどれくらい?健康的に働き70歳まで受け取りの「繰り下げ」いいよ

年金の繰り下げには注意点があります。他の年金受給権利が発生したら、繰り下げ請求は行えないのです。他の年金としては遺族年金、障害基礎年金などです。

年金の繰り下げで増額されるの嬉しいのですが、どれほど長生きするかでもらえる年金の総額の損得が決まります。現在の男性の平均寿命からすると、70歳まで繰り越せば、もらえる年金の総額が最大になるとは限らないのです。

ではそれに気づいた方がすでに、繰り下げ中で69歳近くになっていたとしましょう。実は繰り下げ制度を活用した場合、年金受け取り方法には次の2つから選択可能があります。

- 65歳までさかのぼって、本来の年金額をまとめてもらう。この場合、繰り下げによる増額はありません。

- 繰り下げによる増額された年金の受給をそれ以降受ける。

この裏ワザともいえる受け取り方法は応用が利きそうです。年金の繰り下げをしている期間に、「もう長くないな!」と感じれば、「繰り下げ」を請求せずに、65歳までさかのぼって、本来の支給額をまとめてらうことができます。

以上が自営業者が選択できる年金を増やす5つの方法でした。他にも民間の個人年金や小規模企業共済など老後に備える基金を活用できますが、それらあくまでも積立であり、年金のよううに終身支払ではありません。

コメント