国民年金保険料を一番安くできる方法は前納しかも2年前納できるクレジットカードで支払うのが一番であることは、良く知られています。ですからできるだけ還元率の高いクレジットカードを選ぶのが基本です。しかしあまり使い道のないポイントでたくさん還元してもらってもかえって浪費するばかりです。それに2年前納となると一度に40万円近く、夫婦2人なら一度に80万近く引き落としされます。利用限度額が100万円以上ないと引き落とし不能になり、年に1度のチャンスを失うことになります。国民年金保険料を問題なく一番安くできるおすすめのクレジットカードとはいったいどれでしょうか?答えは楽天JCBカードということになりました。証拠画像付きですよ。

年金を2年前納でどれほど得するか?

これはある月の楽天カードの利用で付与されたポイント合計です。約8000ポイントつまり8000円分のポイントが付与されています。

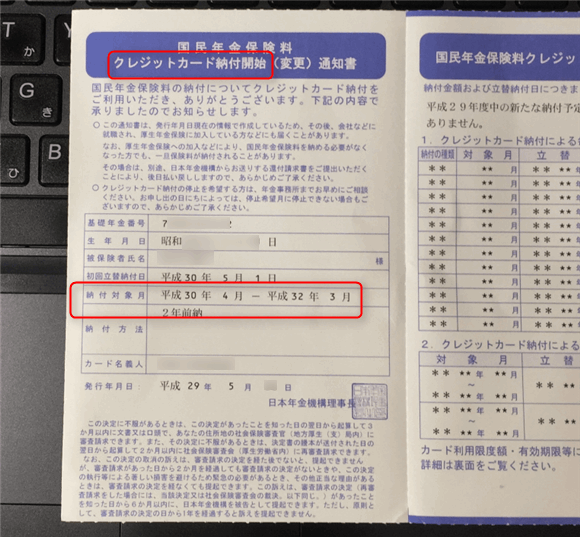

からくりは以下の画像から分かりますよね。国民年金保険料納付を2年前納にして、クレジットカードから引き落としの手続きをしたのが数ヶ月前。

このページにたどり着いてお読みになっている方は、すでに国民年金保険料を前払い(前納)で得られるメリットをご存知だと思います。

早い話、毎月払いよりかなりお得になるからです。

国民年金保険料の「2年前納」制度|日本年金機構 で公表されているように、平成29年度の保険料で説明すると以下のようになります。

| 6カ月前納 | 1年前納 | 2年前納 | ||

|---|---|---|---|---|

| 口座 振替 |

総支払額 | 97,820 円 | 193,730 円 | 378,320 円 |

| 割引額 | 1,120 円 | 4,150 円 | 15,640 円 | |

| 現金・ クレジ ットカ ード |

総支払額 | 98,140 円 | 194,370 円 | 379,560 円 |

| 割引額 (※1) |

800 円 (+ 978 円) |

3,510 円 (+ 1,937 円) |

14,400 円 (+ 3,783 円) |

※1 100円につき1ポイント(円)の還元率(1%)のクレジットカードで支払う場合。

こうしてもみると、口座振替の2年前納が一番お得のように感じますが、クレジットカードなら、さらにお得になりますね。ポイントが付与されるからです。

節約できる金額は、2年間 毎月納付に比べて14,400円 夫婦2名で 28,800円 です。そこにクレジットカード利用時の還元されれるポイントは1%の還元率で、7,591円、合計 36,391 円 の節約になります。実際わたしは冒頭の画像の約8000ポイントをこの年金2年分前払いによってゲットできました。これで2年に一度 夫婦で一泊二日の温泉旅行が楽しめます。かなりお得感があります。

要は還元率が高いクレジットカードで支払うことです。

でも還元率が高いならどれでも良いとは言えません。以下にその理由をご説明します。

高還元率ならどのカードでもいいの?

興味ありきでお金まわりの記事をブログで書いると、どうしても還元率が高いクレジットカードを取得し、その使用感を書くことになるわけですが、そのために沢山のクレジットカードを使ってきました。

たとえば「au Walltet クレジットカード」、「Jカード」、「dカード」「Yahoo!クレジットカード」、高還元率で知られる「リクルートカード」、そして近年一番有名な「楽天カード」等です。

※ 他にもたくさんクレジットカードを持っていましたが、多くもつと深刻なデメリットや危険 が発生するので、ほとんど解約しました。

結局、現在は「楽天カード(JCB)」に絞っています。

そうです。多くのカードを渡り歩いた結果、私のライフスタイルと性格では「楽天カード(JCB)」が一番だということです。家族もそれに同意しています。ネット界隈の意見もほぼ一致。それはユーザー数にも現れています。

「でもよ、楽天カードの還元率は1%!普通過ぎやしないか???」

おっしゃる通りです。1%は普通です。

でも今この記事を読んでいただいている方は「国民年金保険料を納める際に、できるだけ得したい!でも面倒くさいのはいやだ!」という考えをお持ちの賢い方です。

それじゃあ、回りくどくなく、選ぶべきクレジットカードの特長を優先順位順に挙げましょう!

- 各種税金(国民健康保険税、所得税、自動車税、軽自動車税、住民税、固定資産税)の支払いでも還元される。

- できるだけ還元率が高いもの。

- 毎月のクレジットカード利用枠(限度額)は100万円以上を付けたい。

- 還元されたポイントは無駄なく、面倒な手続きなく使いたい。

- 年会費は無料。

これらの特長を最も満たしているカードは何か?

楽天カード(JCB)です。

楽天カードでも国際ブランドはVISAやマスターカードではダメです。JCBです。

では説明します。

(1)税金でポイントが付与され、(2)還元率1%以上のクレジットカード

クレジットカードで少しでも得したい方は、各種税金支払いでポイントが付くクレジットカードを選ぶのは当たり前です。

税金の支払いは金額が大きく、それゆれ還元されるポイントも爆増するからです。

私も、 税金をクレジットカードで支払い ポイントを爆増させる方法!リクルートカードとnanacoカード 最強の組み合わせ で説明している通り、各種税金を支払える唯一の電子マネー nanacoカード を利用して、国保税、所得税、市県民税、軽自動車税 を支払っており、その総額は毎月 8万円になります。

※ 2018年09月04日(火曜日)追記:2017年10月で、楽天カードによるnanacoカードへのチャージでは、楽天カードへのポイントが付与されなくなりました。残念です。

税金の支払いでポイントを貯める仕組みは、nanacoカード利用時のポイントではなく(実際税金の支払いでnanacoカードを利用してもnanacoポイントは付与されない)、nanacoへのチャージ時にクレジットカードを利用することでポイントを貯められるというもの。

ですが、どのクレジットカードでもnanacoカードへのチャージ時にポイントが付与されるわけではありませんし、さらに還元率が1%以上のものは非常に少ないです。この記事執筆時点では以下の3つのカードだけ。

- リクルートカード ・・・・・・・・還元率 1.2 %

- Yahoo!JAPANカード(JCB) ・・・還元率1.0 %

- 楽天カード(JCB)・・・・・・・・還元率1.0 %

では、この3種類のカードでどれを選択したらよいのでしょうか?

※ ちなみに私は全てのカードを利用した経験があり、現在は「リクルートカード」と「楽天カード(JCB)」が使える状態です。

そこで(3)番目の条件、利用枠(限度額)は100万円以上が関係してきます。

(3)利用枠(限度額)は100万円以上のカード

ご存知のようにクレジットカードの利用枠(限度額)は、低いほうが良いと言われていますし、信用情報の関係で、希望通りの利用枠を与えられるカードは多くありません。

しかし、冒頭でもお伝えしましたとおり、国民年金保険料を2年分前納するわけですから、クジレットカードの利用枠は高くしておかねばなりません。

では、利用枠はどれくらい必要でしょうか?

国民年金保険料の「2年前納」制度|日本年金機構 をご覧ください。

お分かりですね。

平成29年度の2年前納はクレジットカード支払いで、379,560円 (約38万円)となります。夫婦2人で約 76万円です。

つまり76万円が一度にクレジットカードから引き落としされます。

ですから、利用限度枠は76万円以上必要になるわけです。

76万円のような中途半端な利用限度枠はありません。100万が最低の利用枠でしょう。

100万円でも、2年に一度ですが、76万円請求された月は、残りの枠が24万円しか残っていません。

また、所得税の社会保険料控除は、該当する年月分を分割して控除額に含めるとこができるのでメリットは大きいと言えます。 2年前納された国民年金保険料の社会保険料控除について|国税庁

たまたま旅行したり、大きな買い物したりした場合は利用枠を超えてしまいます。

ですから、クレジットカードはできるだけ利用枠を高く設定できるものが必要です。

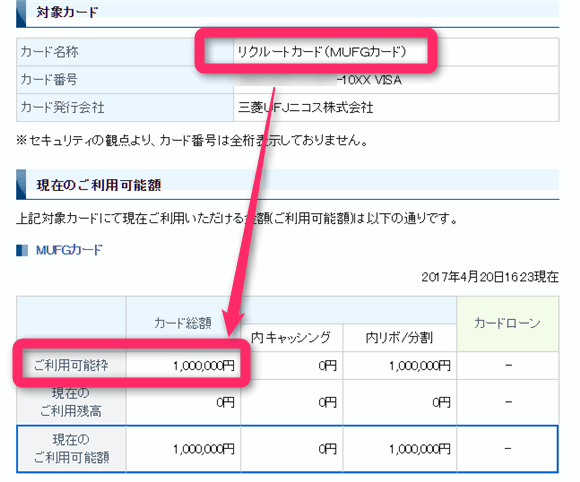

私はリクルートカードと楽天カードをもっていますが、それぞれの利用限度は以下の通りです。(※ ちなみに楽天カードを後で作りました。)

【リクルートカード】

※ リクルートカードの利用枠は引き上げができない状態でした。

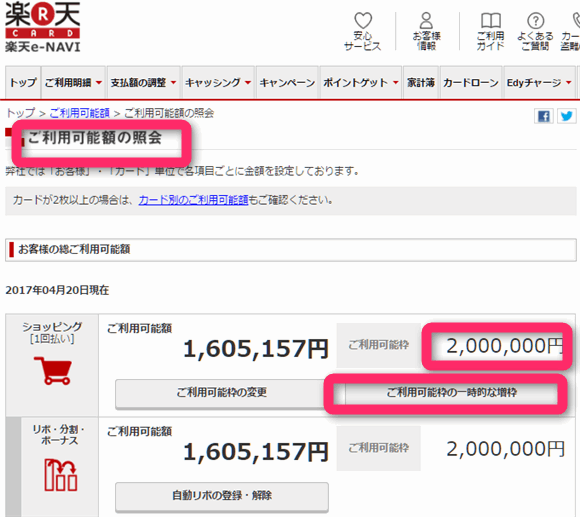

【楽天カード】

※ 楽天カードの利用枠は200万円まで上げることができました。

もう一度いいますが、クレジットカードの利用限度枠は個人の信用情報に基づいております。しかも、楽天カードを作ったのはリクルートカードの後でした。

これを見ればお分かりと思いますが、楽天カードがいかにゆるいか。

つまり楽天カードは利用限度枠にかなりの柔軟性があるクレジットカードとして知られているのです。

ですから、リクルートカードより楽天カードを選んだほうが良いことが分かりますね。

※ Yahoo!Japanカードは現在利用しておりませんので、利用限度枠は分りません。いずれにしろこれまでのクレジットカード利用歴による信用情報が大きく関係していることは間違いありません。

(4)還元されたポイントは無駄なく、面倒な手続きなく使いたい

さて、クレジットカード選びで最重要視されやすいのは還元率だけではありません。

貯まったポイントの使いやすさです。

上記の2つのクレジットカード利用時に付与されるポイントの種類は以下の通りです。

- リクルートカード・・・リクルートポイント

- Yahoo!Janapカード・・・Tポイント

- 楽天カード・・・楽天スーパーポイント

ではそれぞれの使いやすさはいかがでしょうか?

ここで質問です。

Q1.「リクルートポイント」ってどうやって使うか知っていますか?

知りません!

Q2.Tポイントって知ってますか?

聞いたことあります。

Q2.楽天スーパーポイントって知ってますか?

知ってますよ!大好きです。

お分かりですね。「楽天スーパーポイント」は「リクルートポイント」や他のクレジットカードのポイントより、しかもよく知られた「マイル」よりも知られており、「好き」という言葉から分かるように愛着を持っているユーザーが多いことが分ります。

なぜなら、ポイントが貯まりやすくではずば抜けて便利(ポイント消化しやすい)のは楽天カードです。それゆえ、日本で一番人気なわけですね。単にテレビCMだけが人気の理由ではありません。

したがって、還元率 1.2%のリクルートカードよりも、還元率1.0%の楽天カードを選んだほうが、利便性は非常に高いことが分かります。

(5)年会費無料

最後の年会費無料という条件ですが、もちろん楽天カードも満たしているから大丈夫ですよ。

以上、長くなりましたが、最近始まったクレジットカードによる国民年金保険料2年前納なら、「楽天カード」が一番おすすめです。私も使っています。2年に一度 36,400円 の節約です。

![]()

これで2年1度、夫婦で一泊二日の豪華な温泉旅行が楽しみたいと思っています。

コメント