2月1日に確定申告を提出して、ストレスの重圧から解放されていた私ですが、確定申告の訂正が必要になり、無事に期限(3月15日)前に訂正書類を提出できました。超簡単でした。でもどんな場合に訂正が必要なのでしょうか?ほったらかすとどんなペナルティーが課せられるでしょか?期限前と期限後では修正方法が違うのでしょか?などを以下にメモします。

一般庶民として確定申告の訂正が必要になるケースとは?

確定申告の訂正や修正が必要になるケースは様々です。

- 医療費控除額を加えるのを忘れていた。

- 自営業で購入した高額パソコンの経費を減価償却ではなく一括処理できることを知らなかった。

- 所得に含めていなかった雑所得があった。

など、挙げればきりがありません。

例えば私は以前友人に以下のように訂正を助言したことを思い出します。

彼は自営業で様々な仕事を掛け持ちしており、給与所得まで事業として収入に含めていました。給与は給与所得控除65万まで、事業は青色申告で青色申告所特別控除65万を計上できることを知らなかったのです。確定申告の間違いを訂正することで、所得税や国民健康保険税、市県民税の合計税率 25~30%、つまり年間 16万~19万 を節税できたわけです。これって大きくないですか?

さらに間違いやすい例、節税できるのにしていない例として、集金員やメーター検針員、保険外交員などの事業者は「家内労働者の必要経費の特例」として、必要経費が65万円を超えていなくても、65万円を経費として収入から引くことが可能です。それに加えて青色申告所特別控除の65万円も経費扱いにできるので、収入から丸ごと130万円までは引けること知らない人が多いです。

※ 青色申告所特別控除を受けるには事前に税務署に開業届を提出し受理されていなければなりません。

以上が私たち高所得者ではない一般庶民にありがちな確定申告書類の訂正が必要な場合かもしれません。心当たりありませんか?

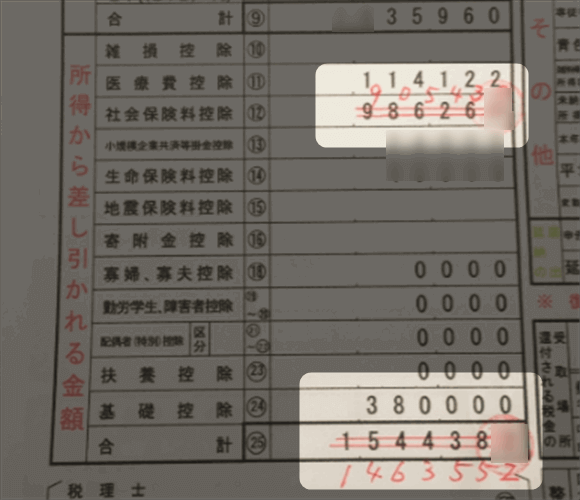

社会保険料控除額の間違い

では私の場合はどうして確定申告の訂正が必要になったのでしょうか?簡単に言うと年金事務所の手違いで納め過ぎた金保険料の還付を受けることになったからです。

ご存知のように所得税控除には社会保険料控除があり、その中には国民年金保険料が含まれています。

私はこの1年の間、国民年金保険料を1年遅れで払ったり、数か月前倒しで払ったりなど気まぐれなことを繰り返していました。またクレジットカードにポイントをつけるために、免除した国民年金保険料の「追納」や未納の保険料を「後納」したりしていました。

参照【保存版】年金を増やす5つの方法!個人事業主の老後はこれで安泰だ! | Webと人のアマモ場

それによって、年金事務所も混乱して納付書を間違って発行し、納め過ぎたり、納める順番が逆になったりしてしまい、保険料の還付金が発生してしまったわけです。約8万円の還付となりました。

つまり社会控除料控除が実際よりも多く申告されており、もし還付されているにもかかわらずほったらかしにし、税務署の調査によってそれが発覚すると大変なことになりかねません。確定申告の期限後に税務署の指摘で「修正申告」することになると、ペナルティーが課せられるのです。

申告漏れのペナルティーって?

そのペナルティーとして、追加して支払う税額の10%または15%の「過小申告加算税」や、故意のごまかし つまり 隠ぺいなどと見なされる場合には35%または40%もの「重加算税」があります。社会的な制裁として恐ろしい事態にもなり得ます。

しかし、税務署から指摘される前、しかも期限前ならおとがめなど全くありません。とは言っても「よくやった」とはほめてもくれませんが・・・。

ただし、期限後に自ら修正するにしても、税務署の指摘で修正するにしろ、法定金利を基にした延滞税が発生います。

【申告が間違っていた場合】|確定申告期に多いお問合せ事項Q&A|国税庁

私の場合はかろうじて提出期限の3月15日前だったので、以下のように簡単に済ませることができました。しかし厄介なのは税金の還付や追納が伴う期限後の修正です。

※ 確定申告の提出期限の3月15日が土日祝日にあたると、その翌日が提出期限となります。これ当たり前。

確定申告の期限3月15日前に訂正する場合

では私のケースつまり3月15日前に自主的に確定申告を訂正または修正する場合です。訂正方法は実に簡単です。

正しい確定申告書を新たに作成して提出するだけです。

というのは、同じ納税者1人から2枚以上の確定申告書類が出された場合、税制上最後の確定申告書類を有効することになっているからです。

※ この期限内の修正を「訂正申告」と言うそうです。(期限後は「修正申告」)確定申告に関する一般のWebサイトには、正しい確定申告書類の欄外に赤で「訂正」と書き、訂正前と訂正後の額も分かるように書いておくように、と指南しています。でも、これって必須ではないようですよ。でも税務署の人への親切心からそうすることができますね。

その場合、間違った確定申告書類に基づいてすでに還付処理が実施されたケースでは、直接税務署に相談します。また所得税を多く納めなければならない場合は、納付書に追加して収める税額を記載して納付すれば良いだけです。

私は面倒だったので、確定申告作成コーナーで作成済みつまり提出済み書類「確定申告書B」を再印刷し、1ページ目の上部欄外に「訂正申告」と赤の鉛筆で記載、訂正箇所を二重線で取り消し、その上部に正しい数字を赤のボールペンで記載、念のために訂正印を押しました。

税務署員の方は受け取ってくださいました。理解のある方々です。

期限後に修正場合

これ厄介ですね。言葉も違います。期限後に確定申告の間違いを正すことは「訂正」ではなく「修正」になるんですね。しかし税金が少なくなるか、または多くなるかで修正方法が以下のように異なります。

納税額が多過ぎた、または還付金が少な過ぎたケース

この税金が多すぎるわけですから、確定申告の「減額更正」の請求を行うことになります。税務署の方に相談して、証明書類添付して提出します。審査が無事に済めば還付金が通帳に振り込まれることになるわけです。

この場合は気持ちが楽です。お金が戻ってくるわけですから。時効が来る5年間が終了する前にやっておきましょう。

納税額が少な過ぎた、または還付金が多過ぎたケース

これが一番厄介ですね。これ正式には「修正申告」と言うそうです。やりたくないですね。つまり税金を多く払う手続きとなるわけですから。

つまり収入を少なく申告していた、控除額を実際より多く申告していた場合に発生する手続きです。

気が進まなくてもほったらかしにしないようにしましょう。すでに述べたように、期限後に税務署から指摘を受けて「修正」する場合、過失による「過小申告加算税」、隠ぺいによる「重加算税」が請求されてしまいますから。

しかし、間違いに気づいて自主的に「修正申告」すれば、温情を受けられ「延滞税」だけで済むわけです。

以上、確定申告を訂正する方法でした。

期限前に、「社会保険料控除」「医療費控除」「生命保険料控除」が多かった少なかったなど、または自営業で「経費」が多かった少なかったなどの間違いが分かったら、速やかに新しい確定申告書を作成し、税務署宛に郵送で投函しましょう。もちろん足を運んで提出するのもありです。

ただし、念のために追記しますが、課税所得がゼロ円なのに、”医療費控除を忘れていたので、確定申告を訂正しなきゃ!”みたいなケースは何のメリットもペナルティーもありませんので不要ですよ。

コメント